家計簿の使い方 費目わけでモチベーションを上げよう

家計簿が疎まれる理由として

・費目わけが面倒

・費目わけがわからなくなる(時によって変わる)

・家計簿をつけてもお金が貯まらない

というのがあります。

実は使い方を工夫すると「お金をためていこう!」「私のためのお金を増やそう!」という

モチベーションを上げるための最高のツールに家計簿はなるのです。

目標はあるのだけど、モチベーションが上がらない、維持できなくて目標達成が難しいことってよくありませんか?

仕事でいうと「営業目標」、「資格取得」など、個人の行動では「目標体重」、「健康生活」、「目標貯金額」など。

モチベーションを上げる・維持するために行われている取り組みは多いです。

・日報・日記を毎日書く

・毎日体重を記録する

・500円玉貯金で貯金額を目に見えるようにする

それは、人が「行動」を積極的にするためには「意識づけ」がないとできない・続かないものだからです。

例えば「体重を減らす」ためには「消費カロリーよりも摂取カロリーを少なくする」という単純なことなのですが、数々のダイエット方法、ダイエット本があるようにモチベーションが維持できず、なかなか実行できないのです。(かくいう私も)

「支出をコントロールしたい」という目標もそのためにモチベーションを上げることができないと、なかなか実行・持続し辛いものです。

そのモチベーションを上げるための家計簿の利用方法をご紹介します。

家計簿の費目分けには大きく3種類あります。

①標準的費目(市販の家計簿の費目分けで標準と比べやすい)

②個別的費目(この費目について調べたい、抑制したいなど目的を絞る)

③効能費目(消費・浪費・投資など使ったお金の効能に着目)

同じようにお金を使っていますが、分類を変えることで見えてくるものが変わります。単なるお金の記録である家計簿をモチベーションを上げるツールにしてみましょう。

まず、それぞれの費目の実例を挙げてみましょう。

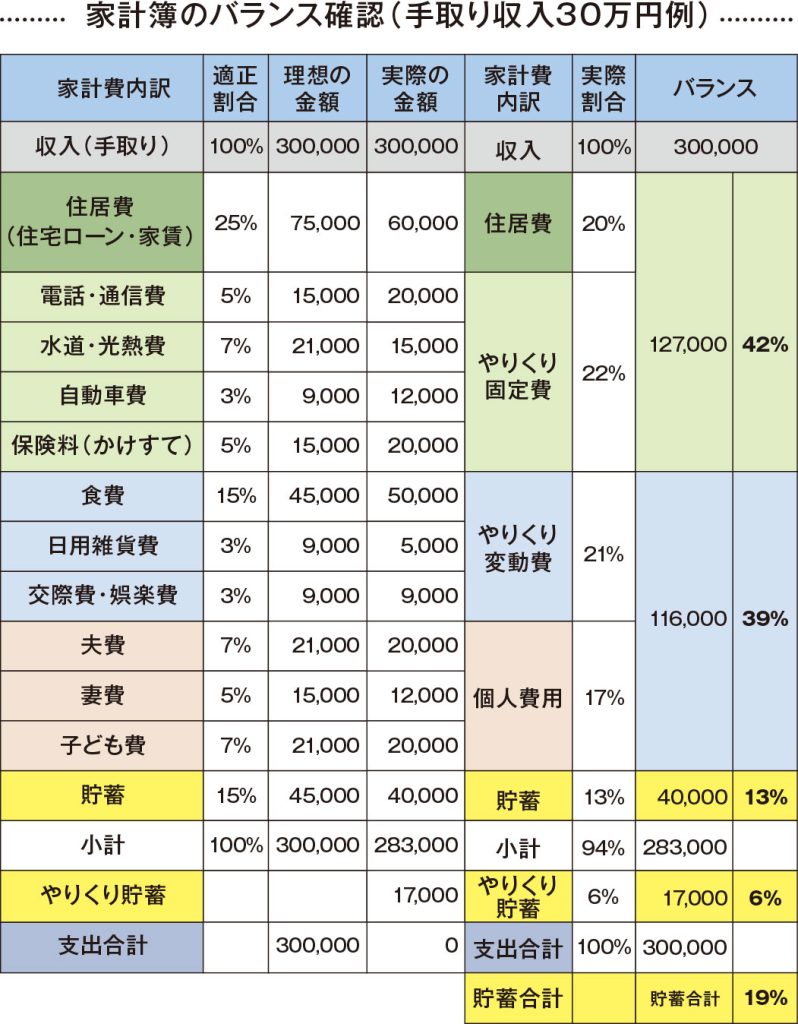

①標準的費目(例)

横山光昭さんの著作によると理想の比率として

固定費:流動費:貯蓄=45:35:20 が推奨されています。

手取り収入に対する適正な割合を仮定して、理想の金額を導き出します。実際の金額を書き入れて、適正な支出になっているかを確認していきます。

この費目分け方法は、我が家の家計が他と比べて使いすぎか、使わなすぎかなど、他の家庭との比較が容易です。公的統計など、いろいろなデータと比べるにも適しています。

②個別的費目(例)

①と同じく理想の比率として

固定費:流動費:貯蓄=45:35:20 が推奨されています。

費目は自由に決めてよいのです。

例は、「夫と子どもの浪費を抑えたい!」と家族みんなのためにかかるお金と個人にかかっているお金を分けたものです。「夫費」には夫のこずかい、美容院代、趣味のお金、洋服代、医者代、サプリなどなど夫にかかるお金をすべて入れてみました。同じく「子ども費」には学費、塾代、服代、おやつ代、おもちゃ代など子どもにかかるお金を入れてみました。(実際には「夫費」、「子ども費」の内訳も分けて「ここ、使いすぎ!」と指摘できるようにしています)

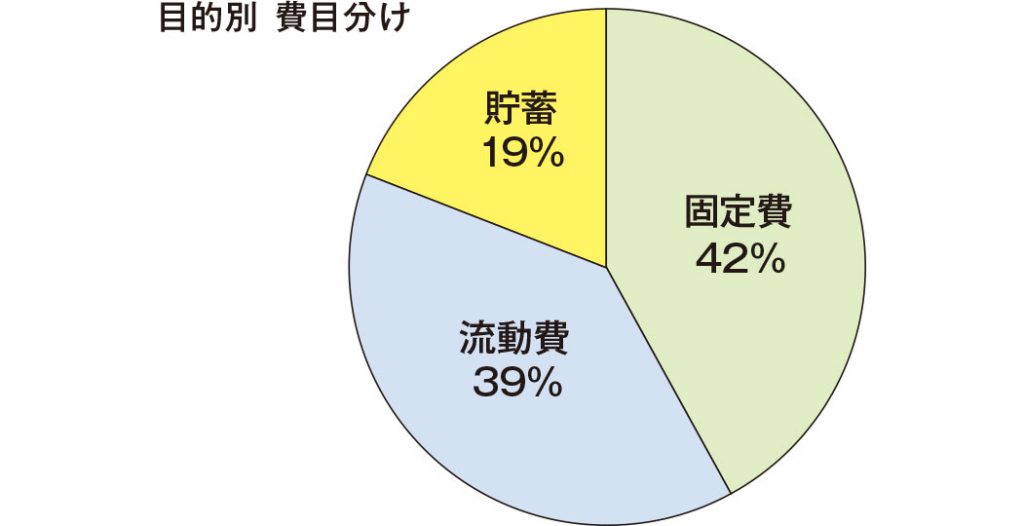

固定費もやりくりが比較的しやすい「光熱費」「通信費」などと、やりくりするには転居などハードルが高い「住居費」に分けています。やりくりをして頑張ったのがわかるよう「やりくり貯蓄」(収入から支出をひいたもの)を設けました。

「やりくり貯蓄を増やして私の貯金を増やすぞ!」を目標につけている家計簿です。

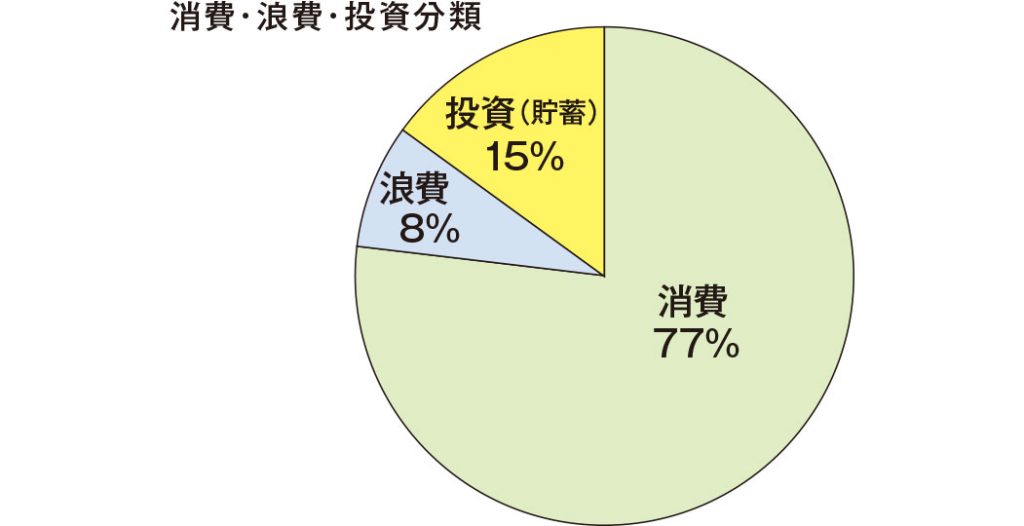

③効能費目(例)

この例は①と同じ項目を「消費」「浪費」「投資」に分けたものです。使うときにどれにあたるかお金の効能を考えながら使いましょうというものです。

「自分へのご褒美」が多くなっていないか、「自己啓発・人材交流」と称して単なる飲み会になっていないか、などチェックしていこうというものです。

本当の効能は時が経ってみないとわからないものもあります。「消費」と思っていたちょっとお高い自然食品が健康のために役立つ「投資」だった、とか。

日々の暮らしのお金の使い方を見直すきっかけになればと思います。

横山光昭さんの著作によると理想の比率として

消費:浪費:投資=70:5:25 が推奨されています。

理想の比率は個人の事情・年代などによって変わってきます。

固定費:流動費:貯蓄の比率は、子育て世代では子ども費の比率が増えますし、年金生活世代では貯蓄の比率は減ります。

消費:浪費:投資の比率は、子育て世代では子どもへの投資が増えますし、年金生活世代では健康への投資が増えるかもしれません。

(浪費を極端に減らして幸せ感を減らすことを推奨しているわけではありません)

お金の使い方はその人次第。だれに指図されるものではありませんが、使い方を見直してみたいと思ったとき、目的をもってこの項目を減らしたい・増やしたいと思ったとき、家計簿の費目分けを利用してみてはいかがでしょうか。

参考

家計調査の調査票 - 総務省統計局

https://www.stat.go.jp/data/kakei/form.html

(横山光昭)ずっと手取り20万円台毎月貯金していける一家の家計の支出の割合(ダイヤモンド社)2013

(横山光昭)リタイア貧乏撃退法!(主婦と生活社)2014

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士