火災保険の改定 災害と保険

火災保険は何を守ってくれるのでしょう?

損害保険会社の火災保険は「損害がもとに戻るようにすること」を基本にしています。

火事で家が全焼したらもう一度家が建て直せれるように、

台風でカーポートが壊れたら元のように直るように。

なので、全て壊れた時にでも直るように、保険金額の設定が大切になります。

(組合員の最低限の保障確保を目的とした主とした共済との違いです)

2022年10月に火災保険が改定され、最長の保険期間が5年になりました。

保険期間が変わることが何でニュースになるんでしょう?

改めて火災保険は何に備えているものなのか考えてみましょう。

保険はリスクに対して金銭で補償してくれるものです。

どんな時に、何を、いくら補償してくれるのかを理解して加入する(補償を買う)ことが大切です。

「自然災害に対する補償は、1960年代に発売された住宅総合保険における少額の補償(保険金額の3%)に始まり、1980年代初頭の自然災害の多発を契機として、自然災害も含めた幅広いカバーを提供するように自然災害に対する補償内容の充実が図られ、その後、数次の改定を経て現在の補償内容に至っています。

「火災保険水災料率に関する有識者懇談会報告書令和4年3月31日より 」

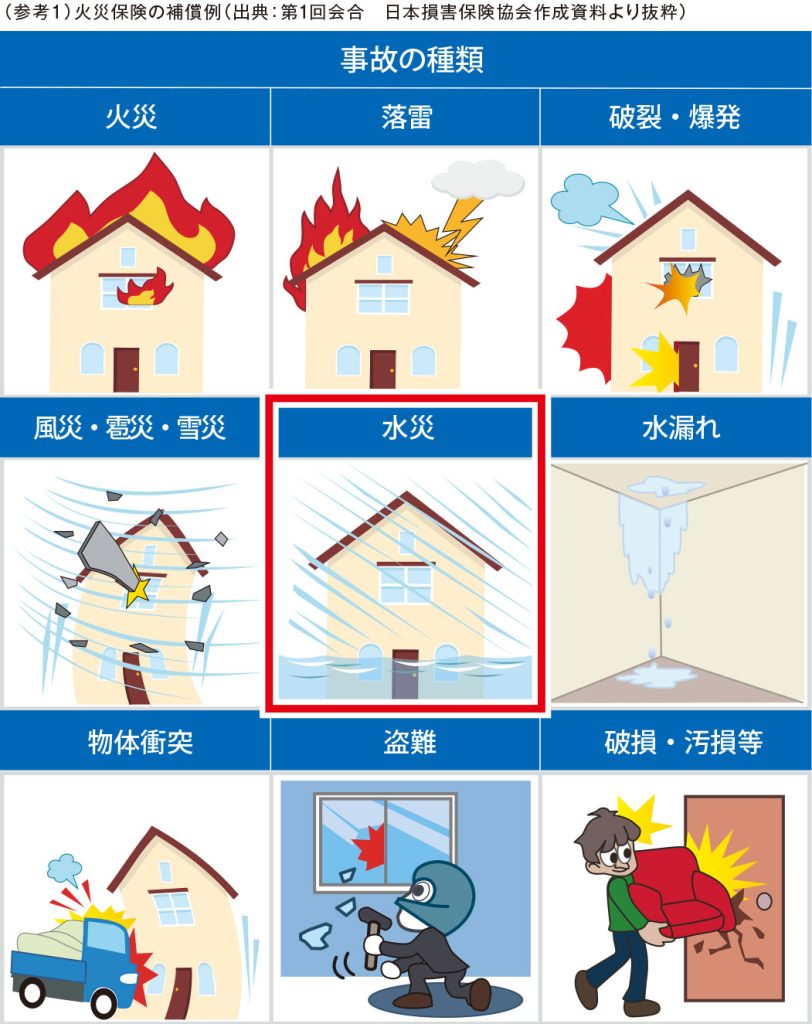

現在の火災保険の補償例は以下のようになっています。

(今回の報告書では水災補償について特筆されています)

このように、家のいろいろな損害について補償が用意されています。

ご自宅の補償内容はどうなっているでしょうか?

保険証券や保険会社から毎年送られてくる案内を見直してみたり、代理店に問い合わせてみたり、自分にはどの補償があるのか確認してみましょう。

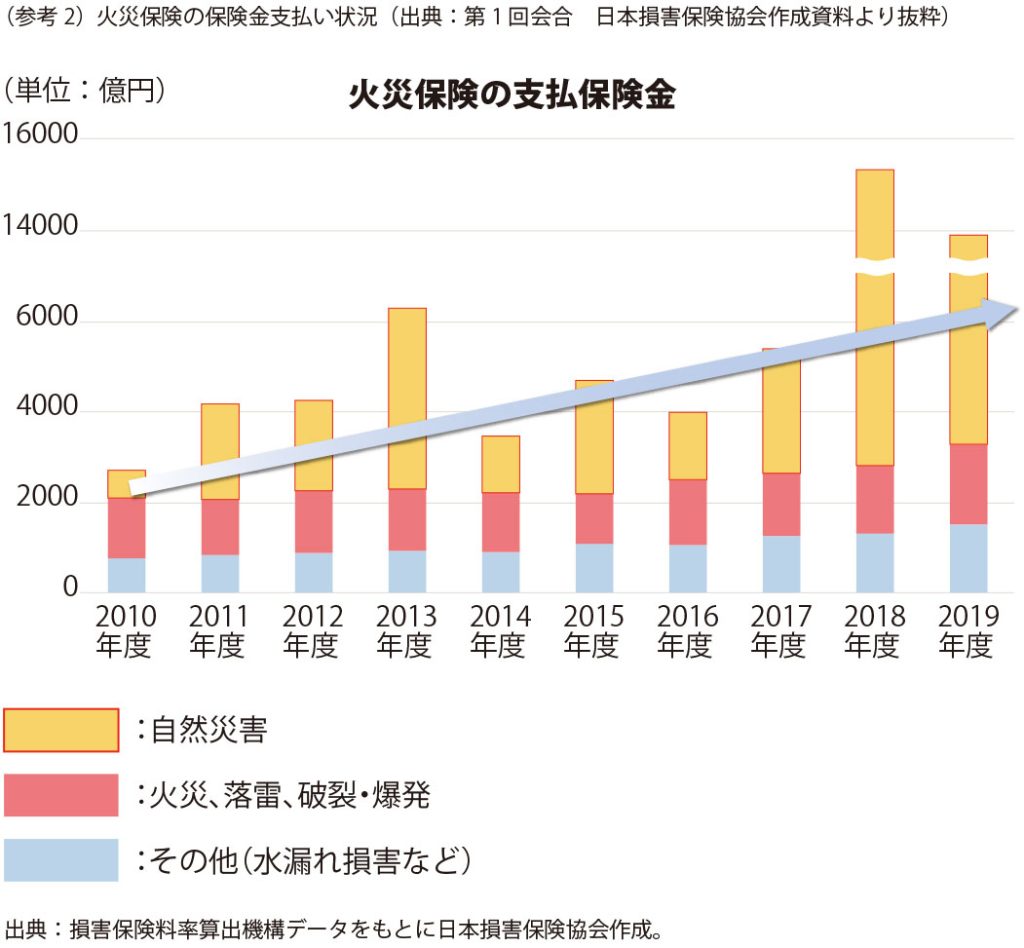

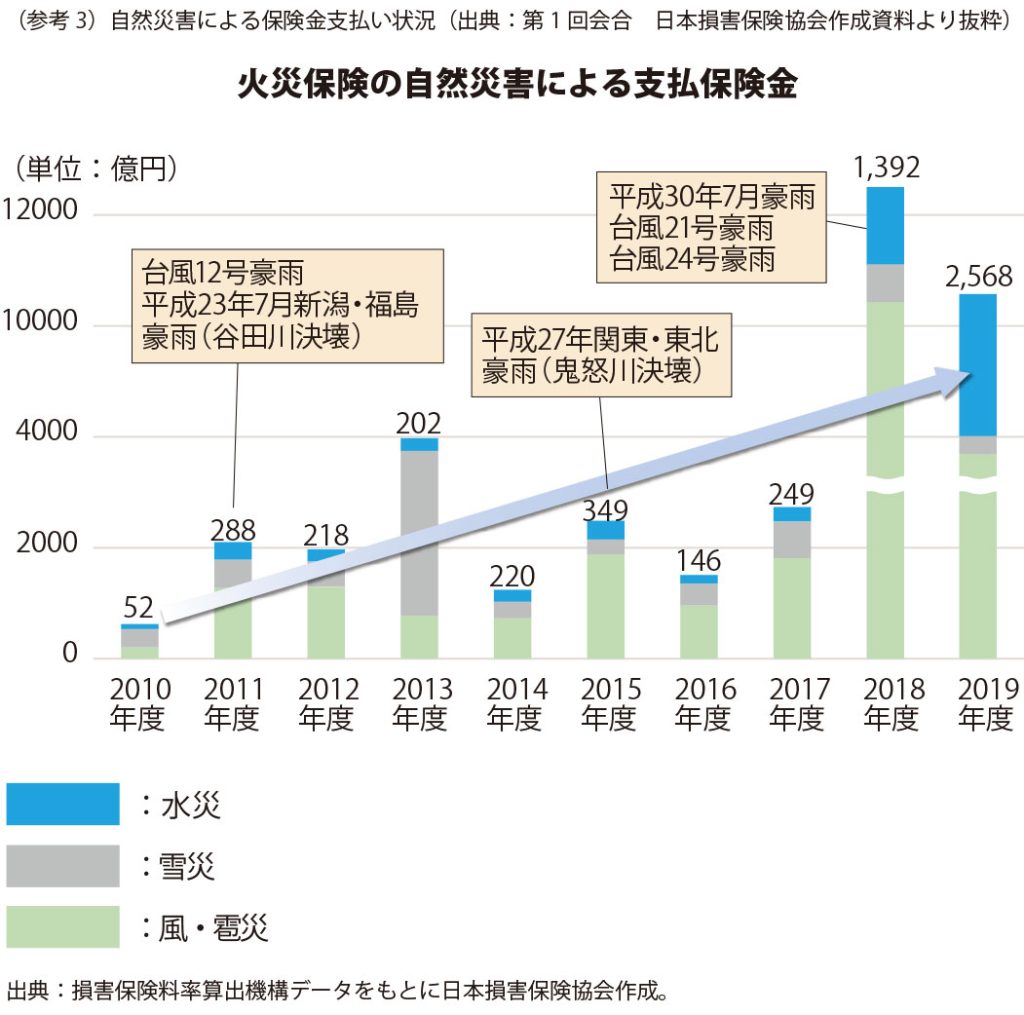

では、どれくらい事故があり、保険金が支払われているのでしょうか。

火災での保険金支払いはそれほど変わりはありませんが、

自然災害での保険金支払いは右肩上がりに増えています。

以前、住宅金融公庫(現在の住宅金融支援機構の前身)で融資を受けた方は特約火災保険という1950年代に商品開発された火災保険があり、融資を受けている期間は安価な保険料で加入できていました。その保険では最近増加傾向にある自然災害や他の様々なリスクへの備えとしては十分とは言えませんし、家具や家電などの家財は補償に含まれていません。(現在この保険は受け付けを終了しています。)

火災保険の加入できる最長期間は次のように変わってきました。

一方、住宅ローンの最長借入期間はフラット35に代表されるように35年と長期になります。(今は最長50年のフラット50もあります。どちらも完済年齢は80歳以下です)ローン支払い期間中の住宅被害を補償してくれるのが火災保険です。

多くの場合住宅ローンの期間よりも火災保険の保険期間が短くなっています。今後は最長でも5年ごとに火災保険が満期になり更新になります。

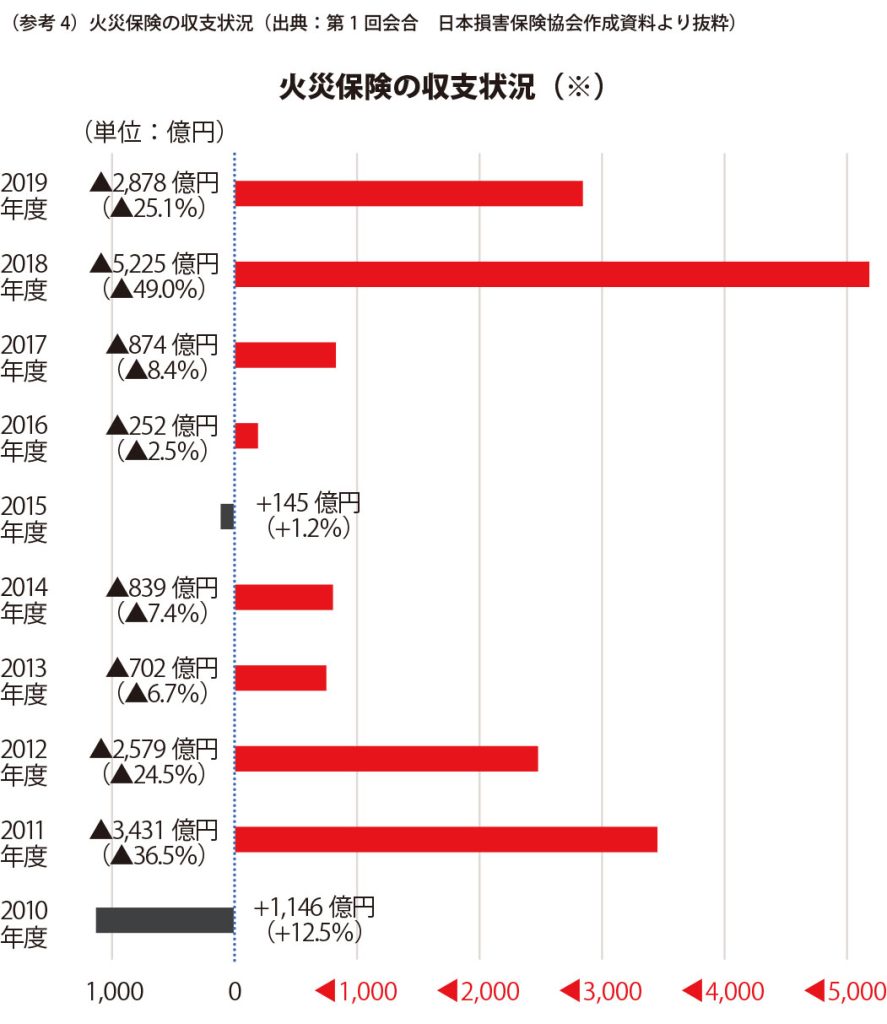

火災保険の収支を見てみましょう。

(※)収支は、火災保険の正味収入保険料から正味支払保険金・損害調査費・事業費を差し引いて算出(国内損保会社合計)。またカッコ内の数値は、1から(正味支払保険金+損害調査費+事業費)÷(正味収入保険料)を差し引いて算出。

出典:インシュアランス損害保険統計号をもとに日本損害保険協会作成。2019年度数値は日本損害保険協会調べ。

災害が多い年には、保険金の支払いが多くなり、収支が悪化しています。今年も台風・大雨など地球温暖化の影響を受けてか災害は多発しています。今後、火災保険料はどのようになっていくのでしょうか。

私たちにできるのは、今の補償の内容を理解し、被害に備えること。保険加入にあたっては、補償でもとのように生活できるか確認すること。

ネット時代ですので自分で補償内容を決めて加入することも可能です。が、事故被害に合ってない状況で事故に備えるのが保険です。事故請求経験が豊富な代理店など、どんな被害に備えるべきか知っている者の知恵も借りましょう。

火災保険に頼るシーンはこれからも増えそうです。

※ 参考

「火災保険水災料率に関する有識者懇談会」報告書

https://www.fsa.go.jp/news/r3/singi/20220331.html

損害保険料率算出機構 2021/6/16火災保険参考純率改定のご案内

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士