使いすぎかしら? 家計支出の適正割合 「みんなちがって、みんないい」

「なかなか貯まらないんだけど何故かしら?」

と思ったことはありませんか?家計支出ってどれくらいが適切なんだろうか?使いすぎている項目はないだろうか?、、

家計管理を始めるとこんな疑問が浮かんできます。

食費〇%、住居費〇%、貯蓄〇%、等々、家計本や全国統計などには数字がでてきますが、どれも我が家とは違います。平均〇%などとはありますが、平均は統計上出てくる値で、平均の家庭はどこにも存在しません。

必要な支出は何なのか、基本に立ち返ってみましょう。

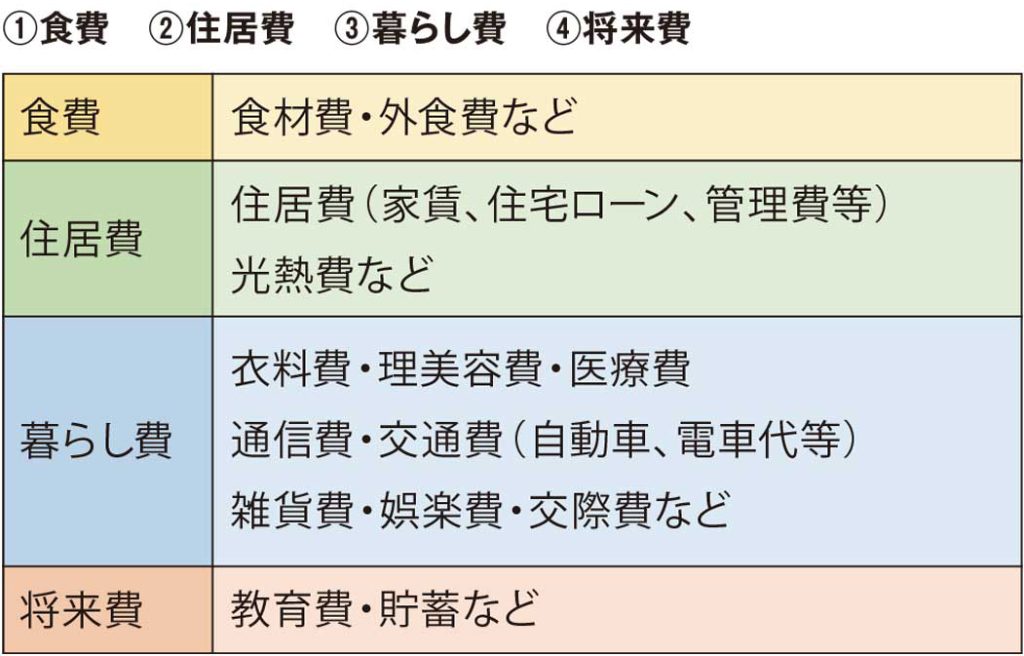

皆さんに共通する支出としては次の4つでしょうか。

どの項目も、金額でも、支出に占める割合でも0にすることはできないでしょうが、この項目の割合を変えることは個人の裁量で自由にできます。

「節約しよう、食費は月1万円で」

などは褒められることでしょうか?

今、私の手元に5枚切りの食パンが1斤あり、1枚あたりのエネルギーは200kcalと書かれてあります。成人に必要な1日のエネルギーを農林水産省の資料をもとに2,000kcalとすると2,000kcal÷200kcal=10枚。1斤が5枚なので、10枚は2斤。ここのところ食パンも値上がりしていますが、私の近所のスーパーでは高くても1斤200円(税込み)あれば買えるので、200円×2斤=400円。1日に必要なエネルギーを満たすためには最低でも1か月に、400円×31日=12,400円かかります。

もちろん、この試算は1日3食、1か月、食パンだけを食べるという極端な例で、栄養的にも、食の楽しみという意味でもまったくお勧めできるものではありません。そのうち、栄養失調やアレルギーや精神的に不安定になって医療費が増える結果になりかねません。

この極端な例を出したのは、「食費1か月1万円生活!」のようなものは煽り文句としてはいいけれども、実際的には不健全な生活になるか、自給自足生活、誰かの助けを借りになることの例えとしてです。

もちろん、ご近所さんや実家との関係がよくて食材をわけていただいたり、プチ農家をしたり、あまりものの食材で一品作ったりetc.個人の能力やおかれた環境で結果的に食材費が安なるのは素晴らしいことです。

ただそれは、基準とするものでも目標とするものでもありません。

「衣食住足りて……」とよく言われます。この順番を「衣服が食と住の前にきているなんて……」と言われることもあるのですが、この言葉での衣服の意味が現代考えるものとはズレています。

「衣」…… 体温を維持するもの

「食」…… 食べ物

「住」…… 住むところ

毛皮を持たない私たちは、体温を維持するためにまず衣服が必要なわけなのです。

そして、「衣食住」を満たすためにはコストがかかるのです。

先ほどの食パンの例でもあるように、そのコストを考えるとき、割合(%)だけで考えず、金額でも考える必要があるでしょう。参考までに生活保護の全国の住宅扶助基準額(生活保護の人に支給される家賃)を最後にのせますが、東京都1級地の2人世帯の住宅扶助基準額は64,000円です(令和4年4月現在)。

先に挙げた4つの支出、①食費 ②住居費 ③暮らし費 ④将来費

のどれも0円にすることも、全額どれかの項目に使ってしまうことも、また割合として、0%にすることも100%にすることも現実的ではないでしょう。

支出割合については、「本多清六 1/4貯金法」、「横山光昭 家計の黄金比率」など書かれている著作もたくさんあります。

ここで、米国で流行し、日本でも話題に上ることがある

FIRE(Financial Independence, Retire Early)

「経済的自由を手に入れて早期リタイアする生き方」をご紹介しましょう。

「年間支出の25倍の資産をつくり、年4%で運用しながら生活し、経済的自立(労働に頼らない生活)をして早期リタイアしよう」という考え方です。この年間支出の25倍の資産をつくるために、まずは貯蓄率を限界まで上げて生活していこうという考え方です。(例えば貯蓄率50%、60%とか)

どんな生き方を選ぶのかは自分次第。

自分の状況がわかっていて、選ぶなら、支出割合はどのようになってもいいと思います。

「みんなちがって みんないい」(金子みすゞ 著書より)

※ 参考

家計調査の調査票 - 総務省統計局

https://www.stat.go.jp/data/kakei/form.html

一日に必要なエネルギー量と摂取の目安 - 農林水産省

https://www.maff.go.jp/j/syokuiku/zissen_navi/balance/required.html

全国の住宅扶助基準額 2021年度(令和3年度)

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/http://kobekoubora.life.coocan.jp/2021juutakufujo.pdf

【参考本のご紹介】

(本多清六)私の財産告白(実業之日本社文庫)

私の財産告白 (実業之日本社文庫) | 本多 静六 - アマゾン

(横山光昭)約7000世帯の家計診断でわかった! ずっと手取り20万円台毎月貯金していける一家の家計の支出の割合(ダイヤモンド社)2013

(スコット・リーケンズ)FIREを目指せ 最強の人生向上術 経済的自由を達成する方法(竹書房)2021

(山口貴大)年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」(KADOKAWA)2022.02

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士