FIRE「経済的自由を手に入れて早期退職をする」という選択肢

「FIRE」もしくは

FIREムーブメントという言葉を聞いたことはありますか?

「FIRE」はFinancial Independence, Retire Early movement の頭文字をとったものでFinancial Independence(労働所得によらず経済的に自立し)、 Retire Early(一般的な定年である60、70代よりも早く退職し)自由な時間を過ごそう、という動きです。

「経済的自立と早期退職を目標とするライフスタイルまたはそれを啓蒙するムーブメントを指す造語。米国から始まって欧州や日本などにも広がった。」(出典: フリー百科事典『ウィキペディア(Wikipedia)』)とあり、FIREの火付け役となったのは1992年に出版された『Your Money or Your Life(お金か人生か 給料がなくても豊かになれる9ステップ)」という本と言われています。

仕事をせずに自由に暮らせる方法があるなんて夢のようと思いませんか?私もそう思いました。

でも。ちょっと待って!

内容を詳しく見ると、参考にするべき部分と、その人、その時代・その地域固有の考え方もあり、安易にのっかることができないことがわかります。内容をもう少し詳しく見て、自分に取り入れるべきところは取り入れ、考え方の一つとして参考にしていきましょう。

「FIRE」の基本は、「生活費の25年分を蓄え、それを年利回り4%で運用しながら取り崩していく」という考え方です。退職プランと経済理論を研究したトリニティ大学における論文がもとになっています。「資産を4%の運用益が出るように運用し、資産の4%で1年間の生活費をまかなうことができれば、貯蓄が30年以上持続する可能性が95%になる」というものです。

なので、「FIRE」について書かれたものの多くは、

「貯蓄率を高めて生活費の25年分を早く貯めましょう」

「年利回り4%以上の資産運用をしましょう」

「生活費の無駄を削り、節約しましょう」

という流れになっていきます。

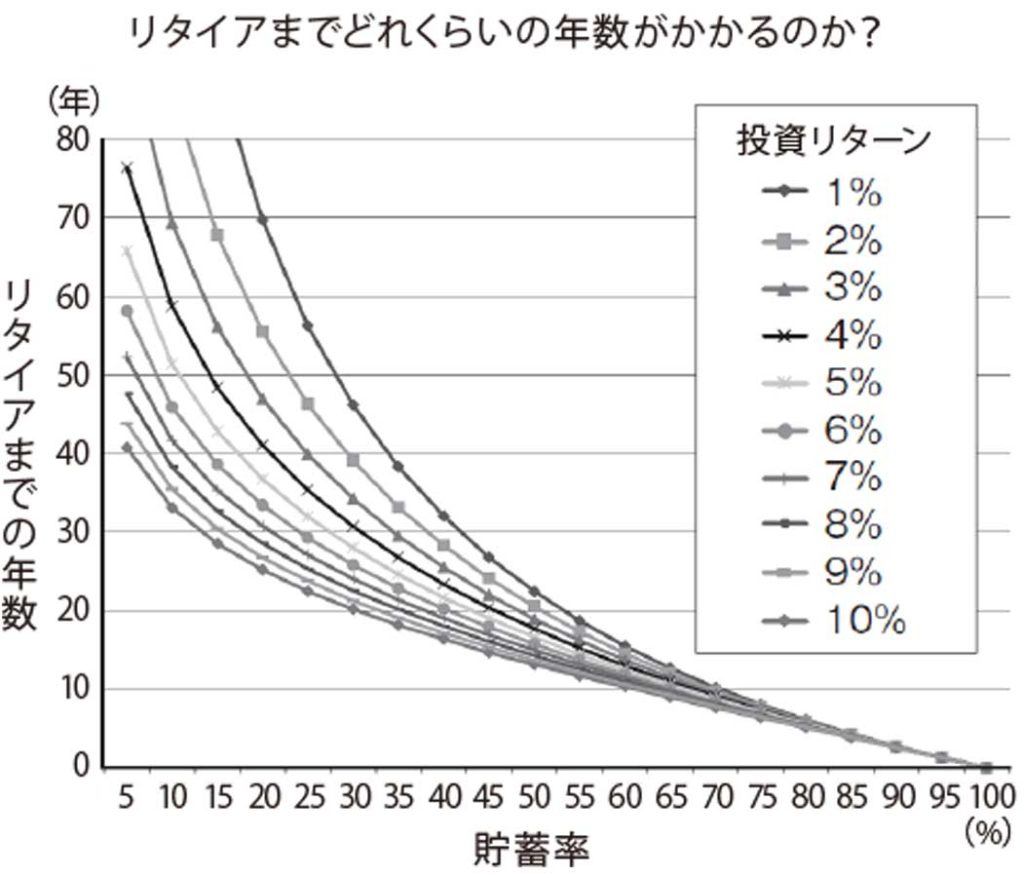

リタイアまでの年数は収入には関係なく貯蓄率で決まることを示した例によく用いられるのが次のグラフです。

※(クリスティー・シェン ブライス・リャン)FIRE最強の早期リタイア術 最速でお金から自由になれる究極メソッド(ダイヤモンド社)2020.03より転載

このグラフから

「貯蓄率が高い方がリタイアまでの年数が短くなる」

「投資リターンが大きいほどリタイアまでの年数が短くなる」

ことがわかります。

ここで、

「がむしゃらに節約生活をして貯蓄率をあげましょう」

「利回りのよい投資をしましょう」

とかに結びつけて考えるのは要注意!。

誰でもができることではなく、持続してできることではないからです。

「FIRE」の指南本などでは早く資産をつくるために貯蓄率50%、60%などが推奨されますが、普段の家計を預かっている者にとってはそれが容易でないこと、それを少なくとも数年間は続けることが難しいのは実感していることと思います。そもそも、その間健康で安定収入があることが前提になっています。

利回りのよい投資は、株式投資・不動産投資・FX・仮想通貨などなど多々ありますが、投資をしている人全員が儲かる仕組みにはなっていません。比較的安全と言われるインデックス指数連動の投資信託の積立投資でさえ、長期(10年以上の期間)では平均リターンが安定して得られることが多いですが、短期(10年以下)では変動があります。

この「FIRE」という考えが出てきたことには米国の背景もあるでしょう。

・長期にわたり本国での戦争など政情不安がなく社会生活が安定している

・経済が長期的に成長していて、商業ルール、制度がしっかりしている

・大量生産、大量消費に慣れ、クレジットカード債務が多い(無駄遣いを見直そうという考えが流行していた)

・公的年金制度などが薄く、老後など働けなくなったときの生活を自分の力でまかなう必要がある

・労働は辛いものととらえる傾向がある

日本も比較的安定した状況が続いており、参考にするところも多いです。

・生活費を低く抑えることは、不慮の収入減に備えることができます。

・貯蓄が多ければ、ローン金利を払わず購入できるものが増えるし、いざというときの備えになります。

・税制面で推奨されているiDeCoや積立NISAのように長期投資でコツコツ資産を増やすことは、経済全体が拡大していけばそれほど難しいものではないでしょう。

要は、煽り文句に踊らされず、自分に合うようにカスタマイズして取り入れていけばよいことです。

「FIRE」も大きく分けて4つの種類があります。

Lean FIRE(リーン・ファイア)

少ない生活費で暮らすため、大きな資産が必要がない。

ミニマリストや自給自足生活など物の所有に重きをおかない人向け

Fat FIRE(ファット・ファイア)

多めの生活費を賄うため、リタイアまでに大きな資産を作る必要がある

生活費が多い人向け

Side FIRE(サイド・ファイア)もしくはBarista FIRE(バリスタ・ファイア)

完全リタイアせずに、生活費の一部を資産運用から賄い労働収入の依存度を

下げて生活する。労働からの収入も確保しているので、生活費の増減や運用

状況、インフレなどに対応しやすい。(社会保険の恩恵も受けれる)

Coast FIRE (コースト・ファイア)

資産運用から多くの生活費を賄うことで、やりたくない仕事から、やりたい

仕事にチェンジし、副業・ブロガーなど収入を得ながら生活する。目標・計

画などが必要とされる。

仕事をしないことがいいことばかりではありません。人が成長していく過程で、「仕事」が果たす役割は大きいです。辛いことの乗り越え方、うまくいかない人間関係の対処方法、異なる考え方・異なる年代の人との付き合い方、どこを落としどころにするかなどの折衝方法、うまくいったときの達成感、応援してくれる人がいることに気づくこと、等々。逃げれないところで頑張るからこそ身につくスキルもたくさんあります。

私たちには、自分の生き方は自分で決める自由があります。

いろいろな情報がありますが、自分スタイルでやっていきましょう。

今、「FIRE」が話題ですが、ビジネス書の変遷をたどるとその時代にどんな考えが大切にされていたのかがわかります。

1989年(日経平均株価が過去最高値を記録した年)

『「NO」と言える日本』(石原慎太郎・盛田昭夫著、光文社)。

1990年代後半(阪神淡路大震災、地下鉄サリン事件)

「超」勉強法』(野口悠紀雄著、講談社)

『7つの習慣 成功には原則があった!』(スティーブン・コヴィー、キングベアー出版)

2000年代前半

『金持ち父さん貧乏父さん アメリカの金持ちが教えてくれるお金の哲学』(ロバート・キヨサキ、筑摩書房)

『年収300万円時代を生き抜く経済学』(森永卓郎著、光文社)

2000年代後半

『鏡の法則』(野口嘉則著、総合法令出版)

『もし高校野球の女子マネージャーがドラッカーの『マネジメント』を読んだら』(岩崎夏海、ダイヤモンド社)、

『人生がときめく片づけの魔法』(近藤麻理恵、サンマーク出版)

2010年代

『はじめての人のための3000円投資生活』(横山光昭、アスコム)

日本が外に向かっていた時代、自分の能力を高めようとしていた時代、稼ぐ力を前面に押し出していた時代、投資に重きを置くようになった時代。それぞれの時代で人口に膾炙されたものは変わりました。

この変遷はたった30年ちょっとの間に起きたことです。

FIREが注目を集め始めたのは2010年代になってからですが、2022年に入ってからの急激なインフレで「もうFIREは終わった」という意見も出てきています。

時代のトレンドは変わります。が、私たちの人生はそれよりもずっとずっと長い。

時流は時流としてとらえ、

自分スタイルで行きましょう。

※ 参考

(ヴィッキー・ロビン ジョー・ドミンゲス 岩本正明)お金か人生か―――給料がなくても豊かになれる9ステップ(ダイヤモンド社)2021.05

(クリスティー・シェン ブライス・リャン)FIRE最強の早期リタイア術 最速でお金から自由になれる究極メソッド(ダイヤモンド社)2020.03

(スコット・リーケンズ)FIREを目指せ最強の人生向上術(竹書房)2021

(山口貴大)年収300万円FIRE(KADOKAWA)2022.02

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士