日銀の方針転換?! 住宅ローン金利は上がるのか

2022年12月20日、黒田日銀総裁が、「長期金利の変動許容幅を従来の0.25%から0.5%に拡大する」という発表をしました。それにより、日銀為替レート、住宅ローン金利など様々なところに影響が及びそうだと情報が錯綜しています。

今回、住宅ローンの仕組みを解説し、今後どうなりそうなのか考えていきましょう。

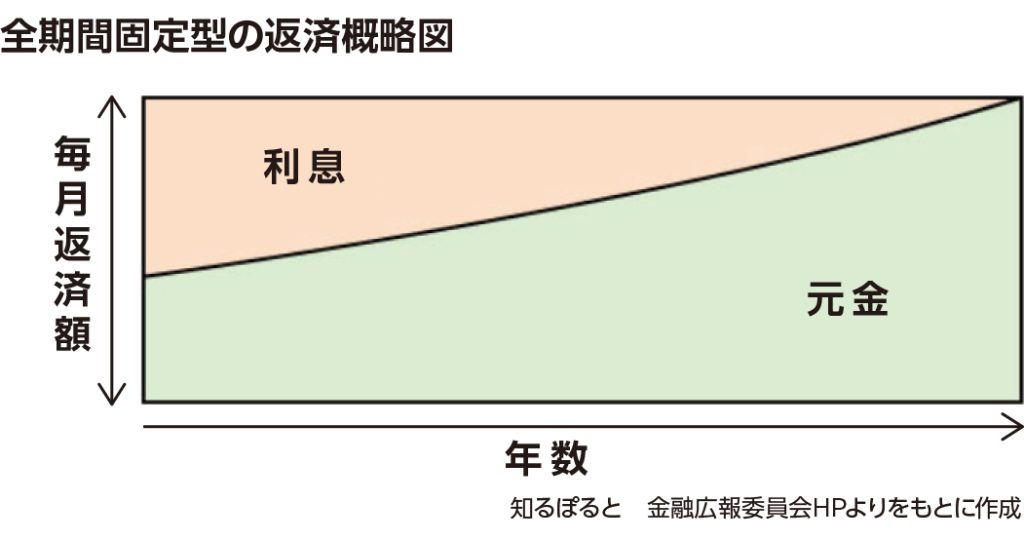

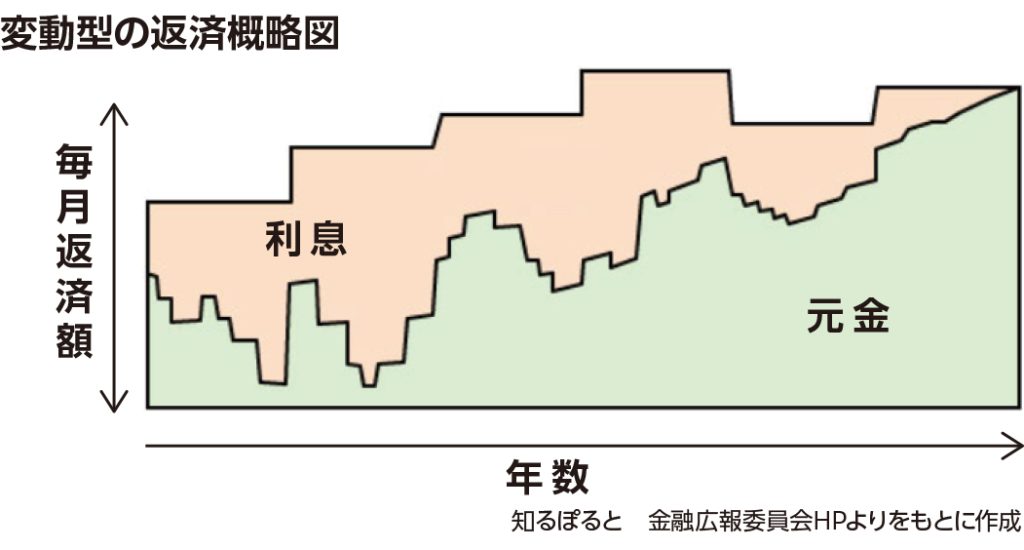

住宅ローンには「固定金利」「変動金利」の2つの金利タイプがあり、固定金利は返済が終わるまで金利が変わらず、返済額も一定、変動金利は原則6か月ごとに金利が変わり、返済額も変わります。(一定期間は返済額が変わらない・1.25倍以上にはいきなり増えないなど返済を一定額に収める条件もあります)

3年固定、5年固定など、固定金利期間と変動金利期間を組み合わせた固定期間選択型もあります。

住宅ローンの返済期間は10年~35年超と長期にわたります。

お金を借りるときに「固定金利」「変動金利」どちらがいいのでしょう?

その違いから解説していきましょう。

返済額が将来金利が上昇して返済額が増えるかもしれないリスクがありますが、住宅金融支援機構ホームページ2022年4月の調査によると、「変動型」:73.9%・「固定期間選択型」:17.3%・「全期間固定型」:8.9%と変動型を選ぶ割合が多くなっています。(2021年10月調査よりも変動型を選ぶ割合が増えています)

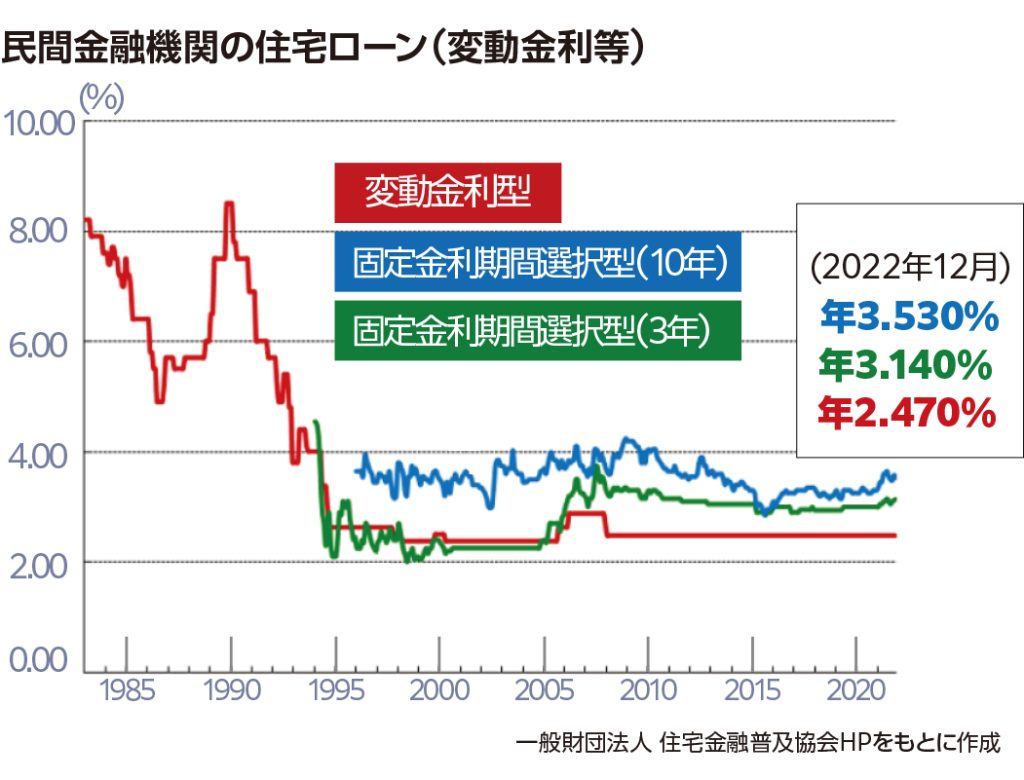

変動金利の方が固定金利よりもずいぶん金利が安いことがわかります。

では最近の変動金利の金利がどのように変化しているかを見てみましょう。

金利が固定金利よりも低くて、直近10年ほどは金利の上昇がない変動金利の人気が高くなるものわかる気がします。

ここ10年以上ずっと低金利で、変動型の住宅ローンの金利は上がることがありませんでした。

ではもし、住宅ローンの金利が上がったらどうなるのでしょうか?

固定金利は将来の予測に影響されるため、固定金利の方が先に金利が上がっていきます。

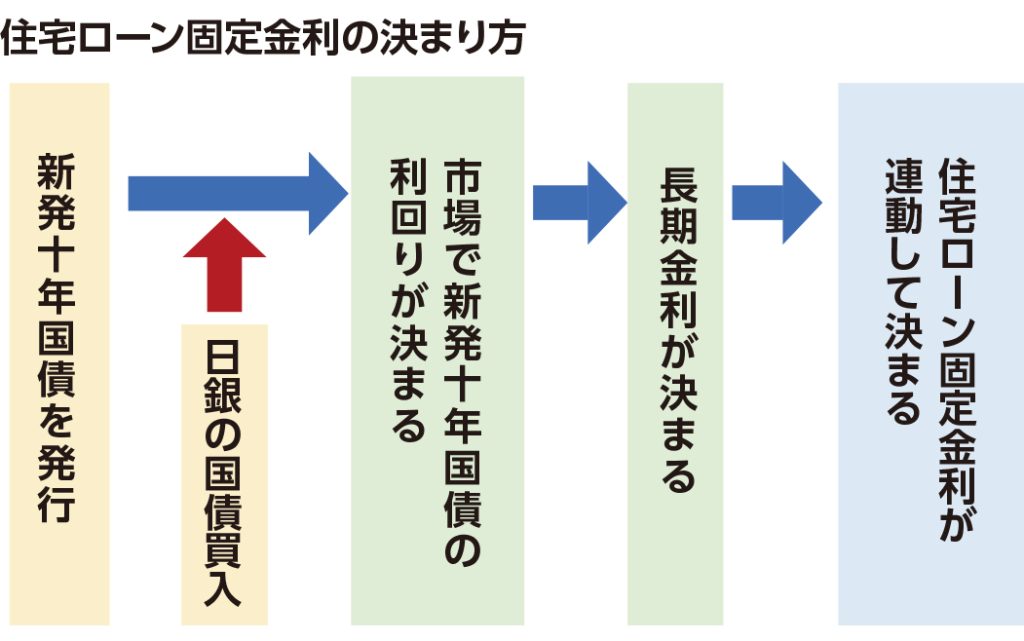

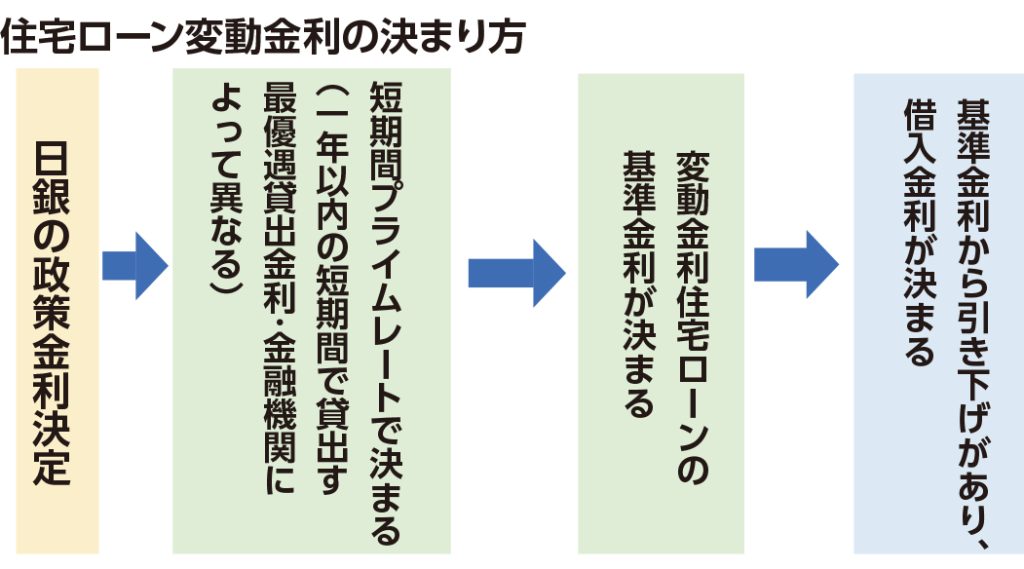

この住宅ローンの金利というものはどのようにして決まっていくのでしょうか?

固定金利、変動金利の金利が決まって行く様子を簡単に図にしました。

変動金利は日銀の政策金利に金利が連動します

今回の発表は「金利を上げる」というものではありませんでした。が、長期金利の変動許容幅を0.25%に抑えるために日銀が国債を定額で買入を行っていたものを、変動許容幅を0.5%に拡大するという発表でした。日銀の国債買入額が上がり、国債の利回りが上昇し、住宅ローンの固定金利が上昇するのではないか、と推測されたのです。(国債を日銀が保有する比率は2022年9月末で50.26%になり、発行された国債の過半数を日銀が保有しています)

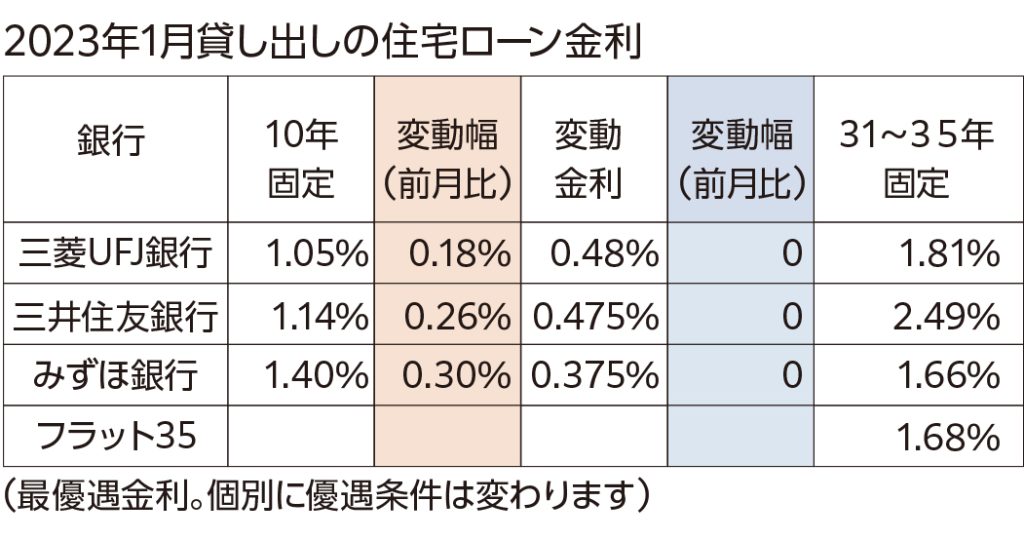

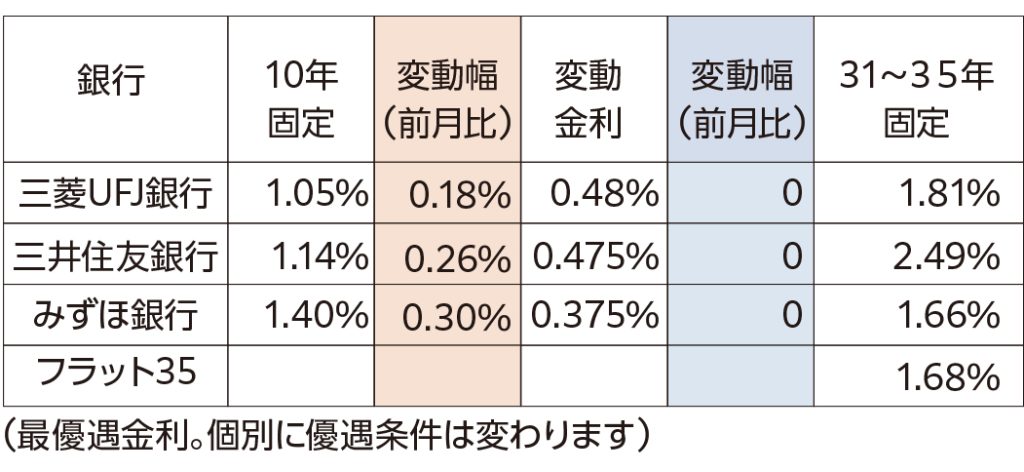

それを受けて、2023年1月の住宅ローン金利の10年固定型の金利は前月に比べ0.18%~0.3%上昇しました。(変動金利の金利に変化はありませんでした)

住宅ローンは長期にわたる返済が必要になり、額も大きいことからキャッシュフローに多大な影響を与えます。現在「全期間固定型」で借りている方は契約時の金利が返済終了まで続くので、金利の変化による返済額の増減はありません。「変動金利」、「固定期間選択型」で借りている方は、今後、金利が上がるか、現状維持をするか、日銀の政策金利の動向が気になるところです。

返済額=返済残高×金利です。

返済額が将来増えないようにするために固定金利を選ぶ方法もあれば、金利の低い変動金利を選んで繰り上げ返済で返済残高を減らして返済額を上げないようにする方法もあります。

その時々の返済額が家計を圧迫しないように、総返済額を減らして家計資産を増やしていくようにしていくことが大切で、各ご家庭のお財布事情と、今後のライフプランがどうなりそうかによってどの方法がよいかは変わります。

世界に目を向けてみれば、アメリカでは住宅ローン金利(30年固定)が2022年に7%を超えて庶民から住宅が遠のいた、とニュースになっていました。

金融市場の動向から目が離せない時期がしばらく続きます。

〈参考〉

金利について | 一般財団法人 住宅金融普及協会

https://www.sumai-info.com/information/loan_basis_rate.html

知るぽると:金融広報中央委員会

https://www.shiruporuto.jp/public/

民間金融機関の住宅ローン金利推移(変動金利等)フラット35 ホームページ

https://www.flat35.com/files/300180943.png

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士