ライフプランは必要?→ライフプランを考えることが重要なんです!

「ライフプラン」と検索エンジンで検索すると「簡単 ライフプラン診断」とか「ライフプランシュミレーション」とか「FP相談 ライフプランシュミレーション」とか出てきて、クリックすると「年齢」「家族構成」「年収」「貯蓄額」「住宅」「子どもの進路」「年金見込み額」とかの項目があり、入力するとスルスルっとグラフが出てきて「このままでは赤字になるので対策しましょう」 という流れになるものが多いです。

これを見て「ライフプランって面倒」とか「楽しくない」となってしまうのはとても残念です。

ライフプランの情報提供をしているのは「銀行」「保険」「FP」など金融関係が多いです。

ライフプランは必要?

と問われると

ライフプランを考えることが重要なんです!

と明確に答えられます。

ライフプランは必要なのに遠ざけられてしまうのは次のような理由があると思われます。

・シュミレーションどうりにならない

・入力項目が先のことが多くてわからない。

・入力項目が多すぎてわからない(少なすぎて合っているのか不安)

等々

つまり、「ライフプランを考えてもその時点では合っているかわからないから要らない」となってしまいがちなのです。

既存のソフトやネットにあるシュミレーションを用いると比較的簡単にきれいなグラフや表としてライフプランシュミレーションをすることができます。

ここは、ライフプランの根本に立ち返ってライフプランを自分で作ってみませんか?

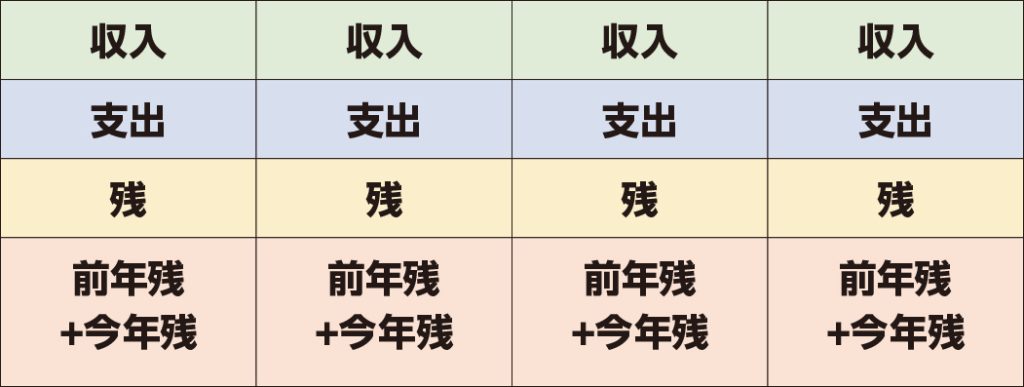

「収入」-「支出」=「残(貯蓄or借金)」になります。

これを未来に予想されるように積み重ねていくと「キャッシュフロー表」になります。

これに「イベント支出」(子どもの進学・住宅購入・転職・定年など)を反映していくと「ライフプランシュミレーション」になります。

足し算・引き算の積み重ねで出来るものです。

プロがシュミレーションを行う場合は「社会保障の給付額」「給与の予想伸び率」「社会保険料の納付額」「学費の平均値から予想する必要教育費」「インフレ率」「予想投資利回り」等々、多くの項目を加味してシュミレーションを行います。

こちらは「指数計算」「終価係数」など高度な計算と「様々な金融・社会保障情報」が必要になります。

そして「※提供されるライフプランシュミレーションには統計的な前提条件・〇〇時点の情報に基づくもので、将来の結果を保証するものではありません」と注釈がついています。

自分で行うライフプランシュミレーションは、子どもが宿題に何度も出されてくる「計算ドリル」のようなもの、と考えてみてください。何度も、何度もドリルを行うことにより子どもは計算能力を身につけていきます。

何度も、何度もシュミレーションを行うことにより、さきざき起こることを考える習慣、対処する能力をつけていくのです。

ですので、色々な項目は大雑把に見積もっても大丈夫です。

「収入」…… 「口座振込額の合計」

「支出」…… 「前年末の口座残高」―「今年末の口座残高」

「イベント支出」 …… 「希望を入れての予想額」

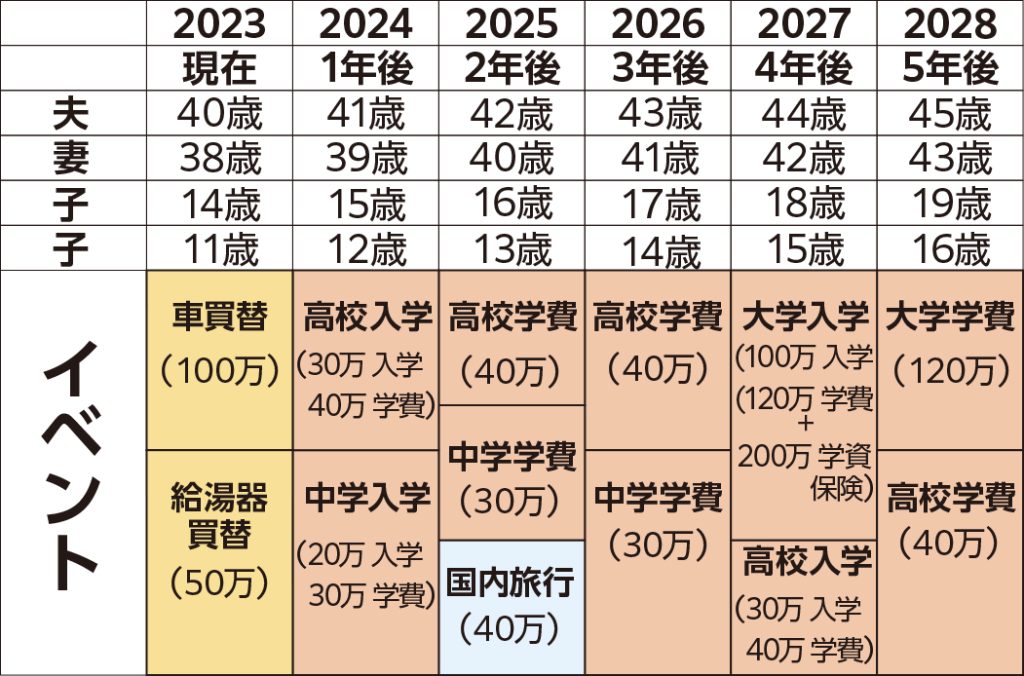

例として、40歳男性、子ども2人がこれから中学・高校へ進学するご家庭のライフプランを見てみましょう。

この表のイベントは

青はできたらいいなという願望。

黄色はこの年でなくてもいいけどこの近辺で必要だろうこと。

赤はこの年に起こることがわかっていること、と色分けをしています。この表は前年までの貯蓄残高を考慮せずに作っていますので、実際には貯蓄部分は前年までの貯蓄額をプラスする形になります。

この表の金額部分は、多分来年には外れています。この通りになってないでしょう。

思ったより塾代がかかったり、子どもが部活で活躍して大きな大会に出ることになったので部活費用がかさんだり、給湯器は修理でなおったので購入がなくなったり、1年のうちには予想していなかったことが起こるでしょう。

その時には、また、作り直せばよいのです。

進学先が公立から私立になる、私立から公立になることなどざらにあります。

だから、何度も作り直すのです。

その過程で「先を見据えながら暮らしていく力」を身につけるのです。

「〇年後に大きな支出になりそうだから、これを買うのは先延ばしにしようか」とか

「〇年後には子どもが進学で慌ただしくなるから家族旅行は今のうちにしようか」とか。

子どもが「計算ドリル」や「漢字ドリル」を何度も、何度も宿題に出されるのは「計算ドリル・漢字ドリル」が完璧にできるようにするためではありません。いわゆる「読み・書き・そろばん(計算)」の力を身につけることが、生活を豊かに送るために必要だからです。

私たちは学校教育で、豊かに暮らすためのお金の教育を受けていません。だから、自分で身につけていく必要があるのです。

「プロに相談」とよくネットには出ています。

まずは自分でやってみて、理解することから始めましょう!

子どもが「計算ドリル」をすると、親や先生に答え合わせをしてもらいます。

自分でやってみたことが今の金融情報に照らし合わせて合っているのか、抜けている視点はないか、確認して更なるアドバイスをもらうために専門家を利用してはいかがでしょうか。

先日、我が家の20年前のキャッシュフロー表が出てきたことを書きました。FPの試験を受ける前の勉強で、すべて手計算、電卓をたたいて手書きでキャッシュフロー表を作成するという課題がありました。

表計算ソフトのエクセルや、ライフプランシュミレーションソフトを使うといとも簡単にできることをわざわざ手計算・手書きですることにとても抵抗を覚えました。

けれど、何回、何十回とやり直すことで、数字の意味を身につけていったのです。(ちゃんと試験は合格しました)

ライフプランを自分で作成していくことは「先に起こることを当てること」が目的ではなく、「先を見据えながら暮らしていく力」を身につけるためなのです。

私自身のことでいうと、「子どもは塾代もかからずかしこくお金のかからない進路に進み、手堅い職に就き、そこそこの年齢で独立して家庭をもつ」というシュミレーションを作りましたが、作った先から外れていきました。何度もシュミレーションを変更し、家計が破綻せずにやっていけるか子どもが独立するまでドキドキしていました。子どもは独立し、私が描いたシュミレーションよりもずっと満足した人生を送っているようです。

ライフプランを考えることは、先を見据えながら暮らしていくために必要です。

これを読んでくださっている皆さんが、ライフプランを自分で作る力を身につけて、私たちプロに相談に来られるのを楽しみにしています。

ライフプランシュミレーションは多々ありますが、参考までに金融庁・日本FP協会のリンクを載せておきます。

ライフプランシミュレーション : 金融庁

https://www.fsa.go.jp/policy/nisa2/lifeplan_sim/index.html

ライフプラン診断 - 日本FP協会

https://www.jafp.or.jp › know › lifeplan › simulation

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士