『人生とお金のつき合い方』 新年度から始めよう!

FP情報コーナーでは1年間にわたり、ライフプランを中心にキャッシュフロー・家計バランスシート・家計簿などを主に取り扱ってきました。お金のことというと、「損だ!得だ!」というものに見られがちです。が、パーソナルファイナンスは究極のところ『人生とお金のつき合い方』を考えて『心穏やかに暮らせること』を目的としています。

そこを基本に今後も様々な知識・情報をご提供していきたいと思います。

FPには次の6つの分野があり、家計に関わることがほぼ網羅されています。

金融資産運用設計

不動産運用設計

ライフプランニング・リタイアメントプランニング(社会保障を含みます)

リスクと保険

タックスプランニング

相続・事業承継設計

興味がある方は、3級→2級→1級と資格試験があるので体系的に学ぶことをお勧めします。

ところで、私たち、そして今の子どもたちはどうやって『家計とお金』、『社会とお金』について学んできたのでしょうか。学校に通った年代・通った学校・習った先生によってだいぶ違いがあるでしょう。恥ずかしながら、私は中学の「公民」高校の「現代社会」で何か習ったような気はするのですが、受験科目になかったので記憶に残っていません。今なら『お金』のことが大事だとわかりますが、中学・高校の段階で習っていたとしても生活のためにお金のやりくりをしていなかったときでは身につかなかったかもしれません。

今年中学を卒業した方に教科書を譲ってもらって改めて勉強してみました。

なんと、『公民』『家庭科』で政治・経済・金融・契約・家計簿・ライフプラン・インフレ・円高円安・起業・憲法・ジェンダー・メディアリテラシー・等々、大人でも、プロのFPの私から見ても『現代を網羅している』といわんばかりの絢爛たる内容でした。卒業生に聞くと4,5人の少人数で「生活費にいくらかけるか考えよう」とか、「無人島に流れ着いたらどのスキルの人と仲良くなるか」とかグループワークで理解を深めていったそうです。家庭科といえば調理実習くらいしか私は記憶になかったですが、今は「バランスく計画的な金銭の管理」、「消費者トラブル」、「何を考えて決めるか~意思決定のプロセス」など大人でも実生活で身につまされるものが多いです。(残念ながら中3からの授業で時間が足らなかったことが多かったようですが)

侮るなかれ、中学の教科書。

※帝国書院 社会科 中学生の公民(よりよい社会を目指して)令和4年1月20日発行より

生活費にいくらかけるか考えよう

あなたが社会人になり、一人暮らしを始めました。給料は19万円で、そこから税金や社会保険などを納め、手元に16万円が残ったとします。あなたはここから様々な費用を支払わなければなりません

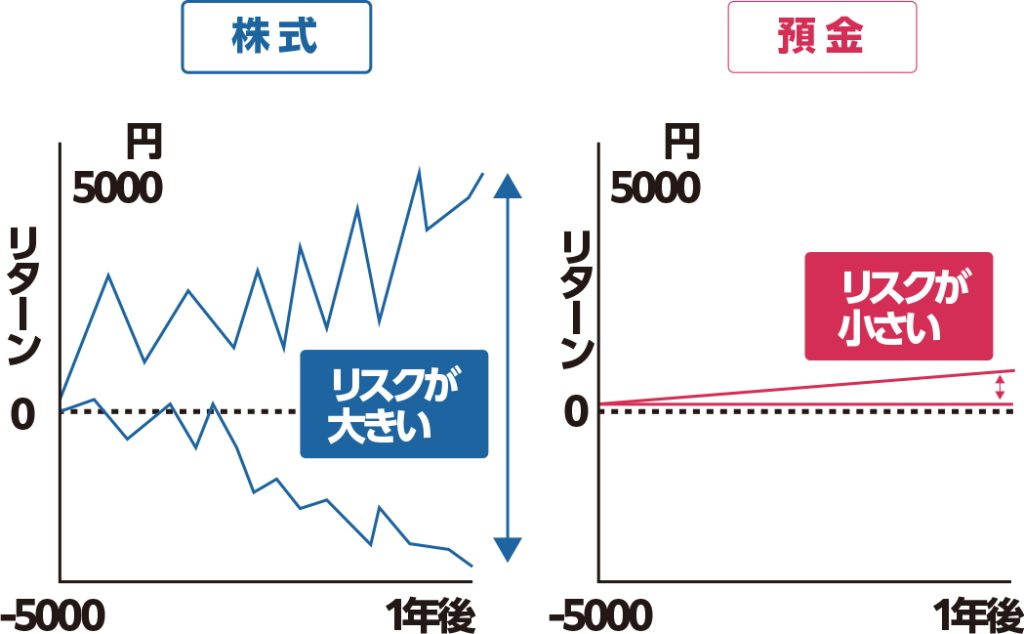

金融商品のリスク(利益の振れ幅)とリターン(利益)

金融商品にはリスクとリターンがあります。

ここで言うリスクとは、将来得られる利益に振れ幅(ばらつき)があることを指します。リターンとは、将来得られる利益を指します。例えば、株式の場合は、株価の変動によって、将来大きな利益を得られる可能性もあれば、大きな損失となる可能性もあります。株式はリターンも大きいがリスクが大きい金融商品であると言えます。私たちは、金融商品ごとのリスクとリターンを踏まえた上で、金融商品を選択していく必要があります。

↑リスクとリターンの例

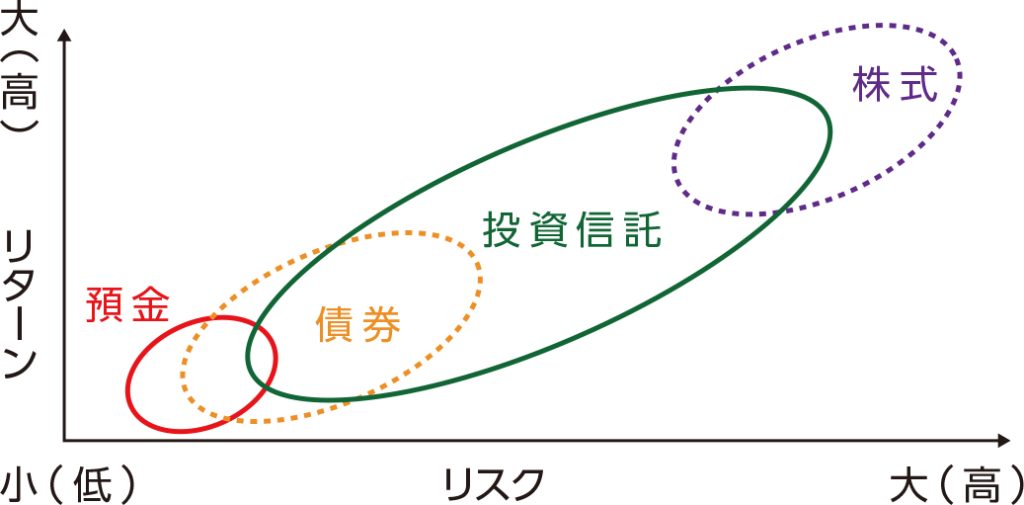

↑主な金融商品のリスクとリターンの傾向

投資信託の場合は、債券・株式をどの割合で組み合わせるかで変わります

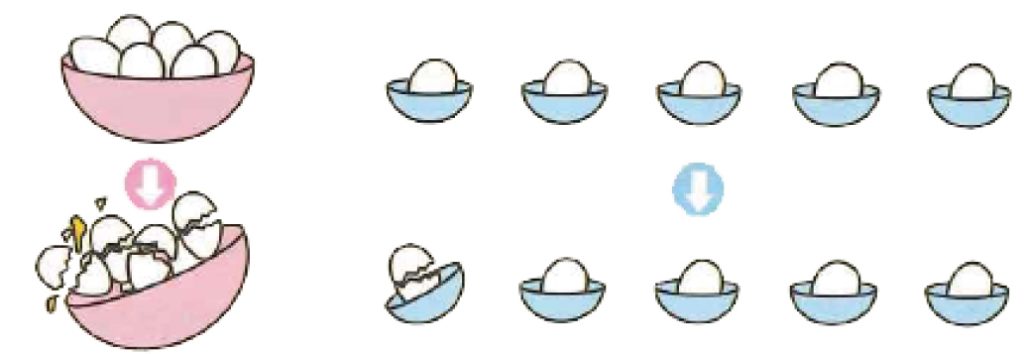

↑「卵を一つのカゴに盛るな」

複数のカゴに卵を盛っておけば、一つのカゴを落としても他のカゴに盛った卵は割れません。

このことは、複数の金融商品に分散すれば、一つの金融商品の価値が大きく下落しても、損失を抑えられることを示してます。

実生活でローンや家計管理や投資や選挙やいろいろなことを経験してきた大人だからこそ、「この教科書はすごい!」と感じることができるのかもしれません。

子どもをお持ちの皆さん、どうか、子どもと一緒に教科書をみてください。

「大人になって経験したからこその学び」があり、その経験が「子どもの未来の学び」につながっていきます。新年度を子どもと一緒にワクワクしましょう。

家計運営はダイエットに似ています。

「収入」>「支出」であれば貯金ができます。

「支出が適正である」ように心がけます。

ダイエットでは

「消費カロリー」>「摂取カロリー」であれば体重は減っていきます。

「必要カロリーを摂取する」ように心がけます。

これだけのことですが、私もふくめ、家計運営に悩む人、ダイエットに悩む人が多いのはなぜなのでしょう。

ある本にその答えのようなものがありました。

『サイエンス・オブ・マネー』(モーガン・ハウセル著)からご紹介します。

・何事も見かけほど良くもなければ悪くもない(運とリスクに左右される)

・エゴを減らせば豊かになれる(貯金とは収入からエゴを引いたもの)

・夜安心して眠れることを優先してお金の管理をすべし(お金の考えは人それぞれ)

・時間は投資における最大の武器である

・うまくいかないことがあっても問題ないと考える。半分は間違っても資産は増やせる

・自分の時間をコントロールするためにお金を貯め、使う

(好きなことを、好きなときに、好きな人と、好きなだけできるように)

・他人に富を見せびらかさず、誠実に人と接しよう

・貯金する、ただ、貯金する。貯めるのに特別な理由は必要ない

(予測できない出来事は起こる。万が一のため)

・「誤りの余地」を何よりも大切にする(自分の望みどうりになるとは限らない)

・極端な判断は避ける(目標や望みは時間の経過とともに変わる)

・自分がしているゲームを明確にして自分とは別のゲームをしている人に影響されない

・多様な意見を認めよう。(ファイナンスに関して唯一の正解はない)

パーソナルファイナンスの前提には「自分はどんな人生をおくりたいのか」という問いが常にあります。たくさん働いて稼いで、ブランド物に身を包み、豪邸に住むのもOKだし、節約生活をし、自給自足に近い生活をして使える時間を多くするのもOKです。(2人のお子さんを同じように育ててきたご家庭ですが、1人はひたすら稼ぎ、1人は自給自足の節約生活をしています)

「貯蓄から投資へ」の掛け声で来年2024年1月からはNISA制度が拡充し、iDeCoなど投資をしようという声があふれています。

昨年末の日銀発表から住宅ローンの固定金利が上がっため、変動金利が低い今のうちに持ち家を買いましょう、という提案もあります。

情報はあふれていますが、自分にとって「何が得か」ということは自分でしか決められません。

本を読んでよく勉強している人が陥りやすい罠があります。

本を書いている人はそれなりに成果をあげているひとで、ほとんど大多数の人は普通に、自分の尺度で暮らしている、ということ。

本にあるとおりにしてもうまくいきません。

自分の場合と、本を書いた人の場合は違うからです。

自分の軸で暮らしていくしかありません。

常に「自分にとって」ということを忘れないようにしましょう。

お金に関することは「いつも初めてのこと」で、迷うのは当然です。

「わからなくなったら教科書に立ち戻ろう」という基本に立ち戻り、『自分の人生とお金のつき合い』を意識しながら進んでいきましょう。

〈参考〉

(モーガン・ハウセル/児島修 訳)サイコロジー・オブ・マネー ー一生お金に困らない「富」のマインドセット(ダイヤモンド社)2021.12

帝国書院 社会科 中学生の公民(よりよい社会を目指して)令和4年1月20日発行

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士