教育費っていくらいる? 教育費の作り方(ライフ)

新学期が始まってそろそろ1か月。名前書きもたくさん、新年度でそろえるものもたくさん、という山が一段落したころでしょうか。学校納付金やいろいろと買うものが多くて思ったより支出が膨らんだ、という感想をお持ちの方も多いのでは?

教育費っていくらいるんだろう、と頭を悩ませる時期です。

教育費の最新データと、教育費に関わる考え方について解説していきます。

次の3つは人生の3大資金といわれるものです。

・住宅資金

・教育資金

・老後資金

それぞれに特徴がありますが、教育資金は

・必要な時期の目途がたつ

・必要な時期がずらせれない

・必要な額・必要な時期が進路によって変わる

・子どもの人数によって変わる

・必要な時期が重なる場合がある

という特徴があります。

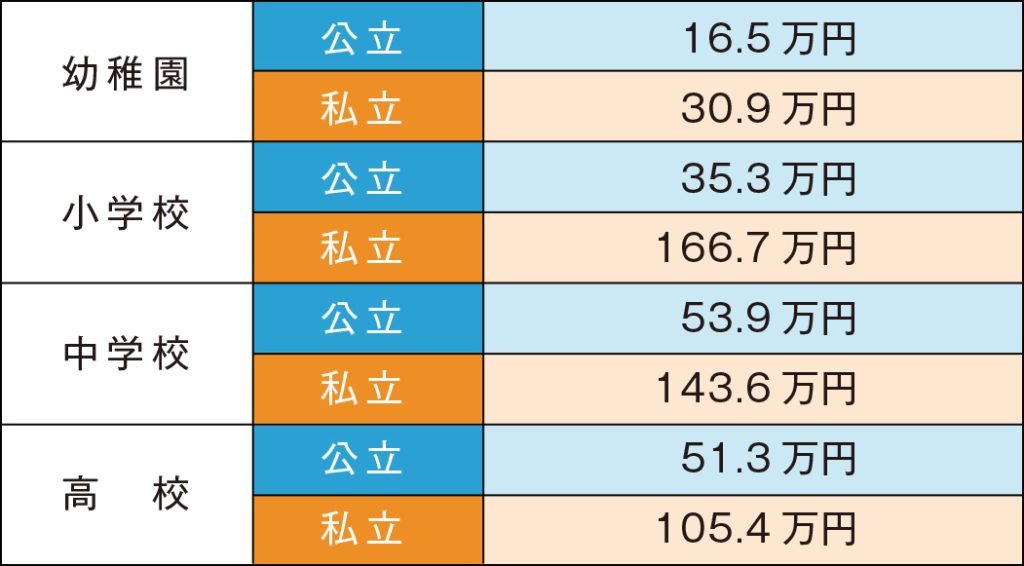

公表されている教育に関わる費用は次の通りです。(令和3年)

幼稚園から高校までの学習費総額

※令和3年度子供の学習費調査の結果について(令和4年12月21日 文部科学省 報道発表)をもとに作成

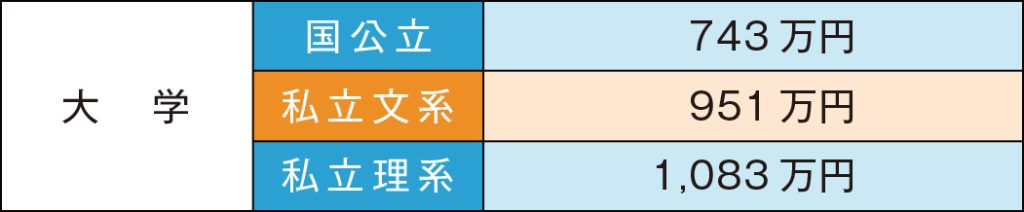

高校入学から大学卒業までにかける教育費用

入学、年間にかける教育費用がこの通りで、入学先別の高校入学から大学卒業までにかける費用は次のようになります。

入学先別の高校入学から大学卒業までにかける費用

※令和3年度「教育費負担の実態調査結果」(令和4年12月20日 日本政策金融公庫 ニュースリリース)をもとに作成

※調査手法と調査項目が異なるため、2つの費用の値は一致しません。詳細は下記URLよりご参照ください。

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

では、この費用をどのようにして準備するか。発表されている教育費を1カ月あたりに直してみましょう。

月々の家計の中からやりくりできる額に何とか収まるでしょうか。(私立の場合はちょっと大変かもしれません)

では、大学費用を同じように見ていきましょう。

月々の家計の中からではなかなか厳しい額になります。子どもが大学に通うからといって収入がその分増えるわけでもないです。教育費は「高校までは家計の中から、高校を卒業したあとの大学費用を準備しましょう」といわれる所以です。

資金の作り方は、家計の中から少しづつ積み立てていくのが基本です。

中学校卒業までは児童手当が支給されるので、それを積み立ておくのも一つの方法です。

児童手当の支給額

※内閣府HP 児童手当の支給額 をもとに作成

※ただし、支給額・支給要件などは現在議論が進んでおり、将来的に変わる可能性があります。

では、どのような金融商品を用いて教育費を作っていったらいいのでしょう?大きく分けると次の3つになります。

①預金

普通預金・定期預金でコツコツ積み立てる

②保険

学資保険・学資保険代わりの保険で積み立てる

③投資

積立NISAなどを使い投資信託・投資商品で積み立てる

どれもコツコツ積み立てていくのは変わりませんが、それぞれの金融商品の特性に応じて一長一短があります。

個人的には、この3つ、すべての方法を併用して教育資金をつくることをお勧めします。

例えば、 ①預金で100万円 ②保険で100万円 ③投資で100万円

それぞれの商品には次のような特徴があります。

①預金

・確実に貯まる

・積立額以上に増えない

・いつでも使える

②保険

・ほぼ、確実に貯まる

・積立額以上にほぼ増えない

(毎月保険料として強制的に積立になるが、今の金利状況ではあまり増えない)

(保険商品によって差があるので内容を確認する)

・親の死亡保障になる

・満期にならないと使えない

②’外貨保険

・金利が日本よりいい国の場合積立額よりも増える可能性がある

・②の特徴に加え、為替の状況に左右される

③投資

・積立額以上に増えることもあれば、積立額以下に減ることもある(元本割れ)

・短期運用(10年以下の運用)には特にリスクがある

・使おうとする時期によって使える額が変わる(その時点での価格になる)

・積立額以上に増える可能性がある

教育資金には、必要な額・必要な時期が進路によって変わるという特徴があります。

ある人の例です

子どもが産まれるとすぐに学資保険に入り②、出産祝いや毎年のお年玉を預金で貯め①、すすめられるままに投資信託でコツコツ積立投資をしてました③。

子どもが「中高一貫校に行って医者になりたい」と希望し、まずは中学受験のために預金を取り崩しました①。

が、その後子どもが「やっぱり大学には行きたくない。仕事がしたい」と希望したので、満期になった学資保険は普通預金に入り②、投資信託はそのまま継続して増やす③、と親の老後資金になりそうです。

今ではその子どもは立派な社会人になって独立しています。

親の役割・教育の目的が「独立した大人にすること」であるならば、十分にその役割は果たせたといえるでしょう。

が、その過程では「教育費が足りそうにない!」と仕事を増やしたり、節約に励んだりしたそうです。

子どもの希望をかなえたい

として準備する教育資金です。

子どもの希望は成長とともに変化します。

柔軟な思考と方法で資金を準備をしていきたいものです。

〈参考〉

子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少 ~令和3年度「教育費負担の実態調査結果」(令和3年12月20日 日本政策金融公庫 ニュースリリース)

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

令和3年度子供の学習費調査の結果について (令和4年12月21日 文部科学省 報道発表)

https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf

児童手当制度のご案内: 子ども・子育て本部(内閣府HP)

https://www8.cao.go.jp/shoushi/jidouteate/annai.html

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士