いざという時助かる個人賠償責任特約 補償が受けられるのは誰?

自転車に乗るときには自転車保険。

子どもが学校の備品を壊したときに使える保険

誤って線路に入り込んで電車をとめてしまったときに使える保険

これらすべてに共通することは、「何かやらかしたときに使える保険」です。

個人賠償・日常生活賠償と呼ばれる保険(特約)です。

何があるかわからない現代社会。

もしもの時に備えたいニーズは増えています。

この補償はこんな特徴があります。

・保険料は高くない(ひと月の保険料は100円前後)

・いろいろな保険に特約としてつけることができる

・示談交渉もしてくれる(国内事故のみ)

・海外でも補償される場合がある(示談交渉なし)

・個人だけでなく家族全員が補償される

・高額賠償まで補償される(保険内容によるが、補償額無制限もある)

・複数の契約があっても補償内容は加算されない

ここで気を付けなければならないのが、契約者によって保障される家族の範囲が異なる、ということです。

補償される家族の範囲は、契約者を中心に契約者、配偶者、同居の家族、「別居の未婚の子」になります。

家族の範囲は、6親等以内の血族・3親等以内の姻族(婚姻相手は3親等以内)

未婚の子は婚姻歴がないこと。離婚後の子は別居の未婚の子にはなりません。

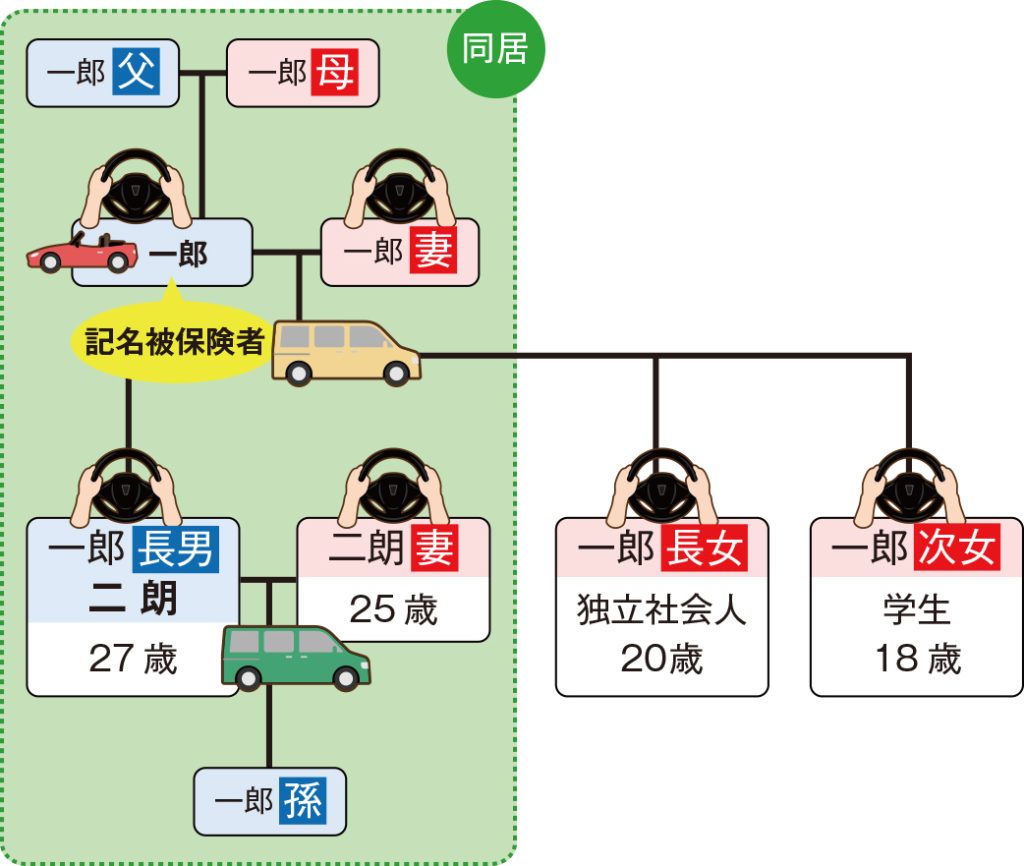

先月登場した一郎さん家族を例にします。

一郎父が契約者の火災保険に特約でつけると、補償されるのは緑で囲った同居の家族になります。

一郎さんが契約者の自動車保険に特約でつけると、同居の家族とともに、別居の未婚の子である一郎さんの長女・次女も補償されます。

二郎さんが契約者の自動車保険に特約でつけると、補償されるのは緑で囲った同居の家族になります。

一郎さんの長女の賃貸火災保険に特約でつけると、補償されるのは一郎さんの長女のみになります。

一郎さんの次女の学生共済に特約でつけると、補償されるのは一郎さんの次女のみになります。

一郎さんの孫が被保険者の医療共済に特約でつけることもできます。

この個人賠償・日常生活賠償という補償は様々な保険に特約でつけることができます。

子どもが成長していくと家族構成が変わります。

家族構成の変化により、補償から漏れる人がないようにしましょう。

この世の中、いつ何が起こるかわかりません。賠償が絡む保険は、途切れることなく加入することをお勧めしています。この個人賠償補償はアパートを借りるときの賃貸契約を結ぶときに加入する火災保険にパッケージでついていたりもします。

重複加入している部分もあるかもしれませんが、補償のすきまにこぼれる人が出ないように気を付けましょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士