平均値の幻 中央値の罠 私が参考にするのはどれ?

平均身長、平均体重、平均貯蓄額、平均支出、平均年収・・・

世の中にはたくさんの平均があふれています。

自分の立ち位置はどのくらいか、

やっぱり気になるので平均と比べてしまうことは多いです。

統計データには様々なものがあります。

その集団を代表する値として、平均値・中央値・最頻値があります。

どうして代表する値がいくつもあるのでしょうか?

それぞれどんな特徴があるのでしょうか?

3つの代表値

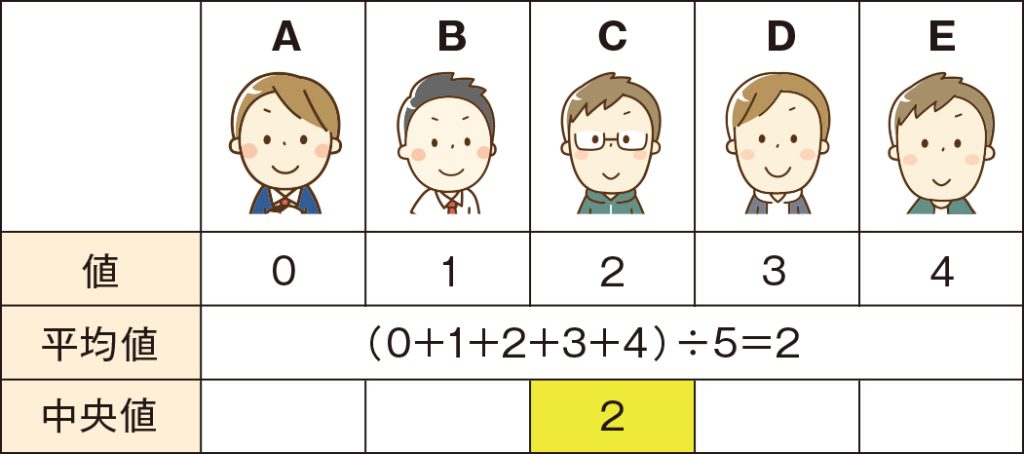

5人の人がいたとして、その集団の代表値にはこんなものがあります。

5人の値を足して人数で割ったものが平均値

5人の人を値が小さいものから並べて中央の3番目が中央値

最も多くの人の値が最頻値

図では平均値は2、中央値は2になります。(最頻値は特になし)

このように一致していると参考にしやすいですね。

では、場合によってどのように変わるのでしょうか?

いくつか事例を挙げていきましょう。

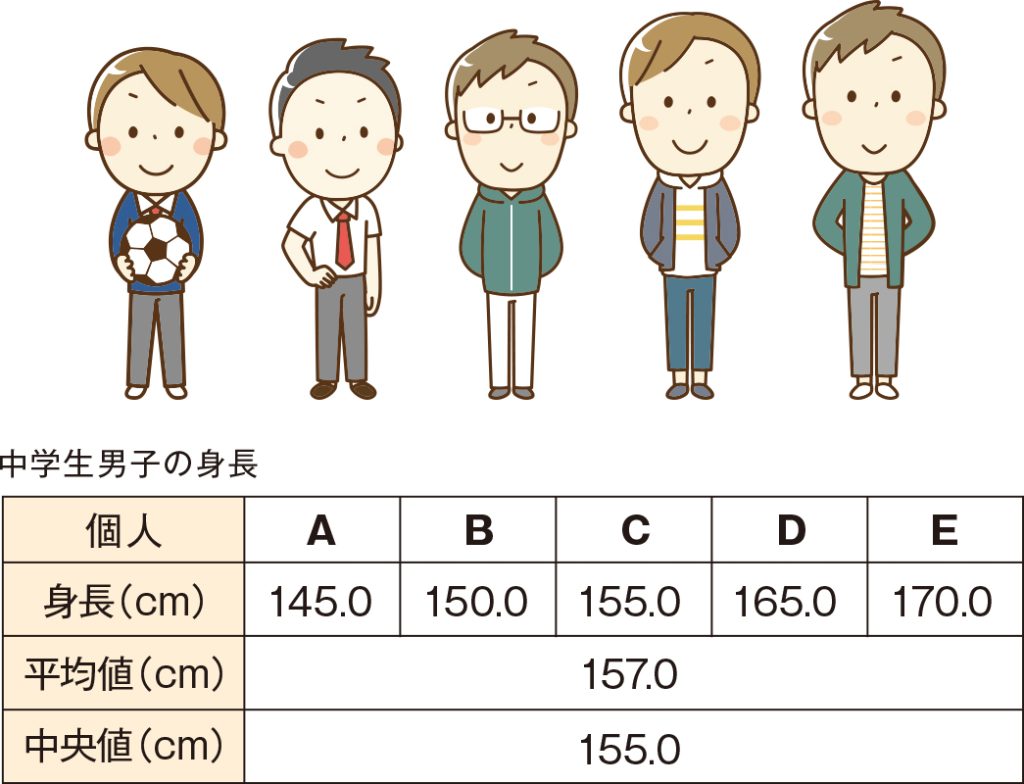

①中学生男子の平均身長

5人の平均値は157.0cmで、中央値は155.0cmですね。

平均値と中央値の差は小さいです。

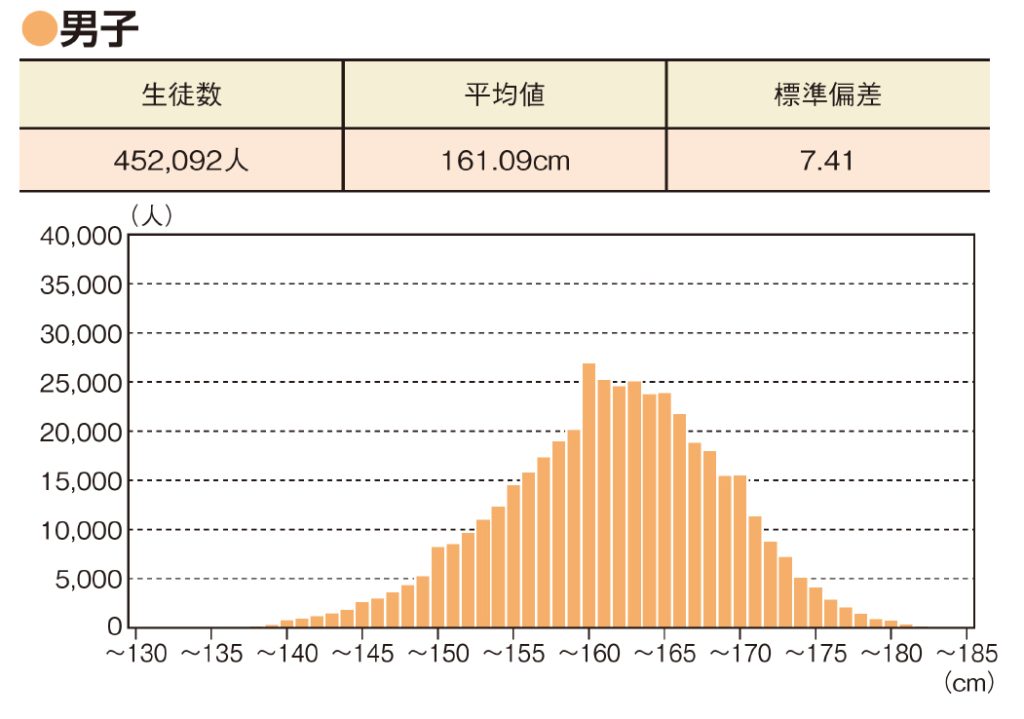

参考にしたデータは「令和4年度全国体力・運動能力、運動習慣等調査報告書」です。内容から分布を抜粋します。

〈転載元〉

https://www.mext.go.jp/sports/content/20221215-spt_sseisaku02-000026462_7.pdf

最低が140cm、最高が180cmです。

ある幅に収まっていて、分布も真ん中あたりが多い正規分布に近い標準分布をしてるデータでは、平均値と中央値の差は小さくなります。

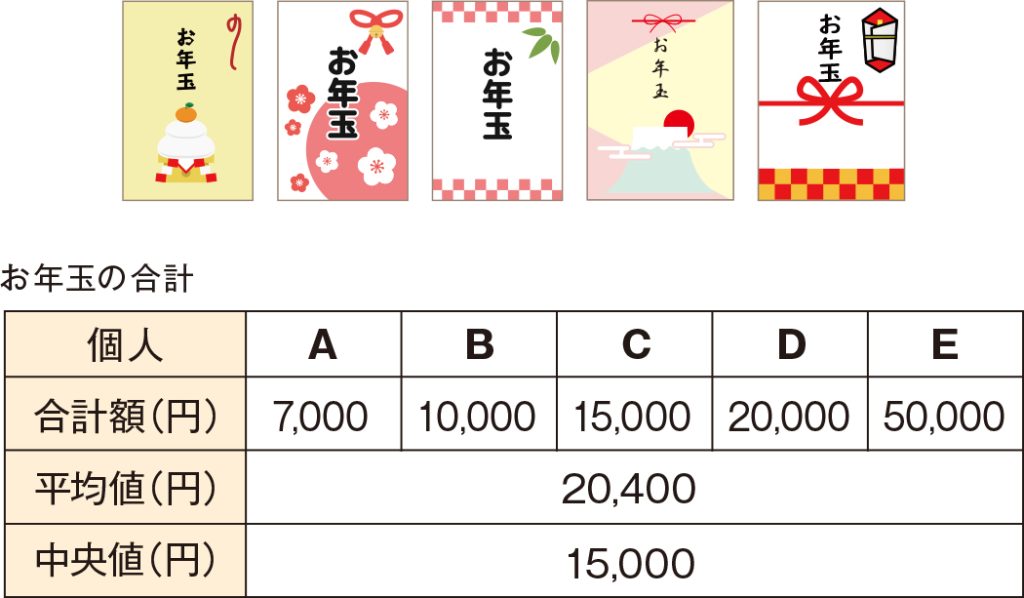

②お年玉をもらった額の合計

5人の平均値は20,400円で、中央値は15,000円です

少し差が開いてきましたね。

参考にしたデータは金融広報委員会が行った「子どものくらしとお金に関する調査」(第3回) 2015年度調査です。内容からもとになった表を抜粋します。

〈引用元〉

https://www.shiruporuto.jp/public/document/container/kodomo_chosa/2015/pdf/15kodomo.pdf

3,000円未満と70,000円以上と差がありますが、範囲がある程度決まっていて、真ん中に近い値にあたる人が多いです。

このように、

・範囲がある幅に収まっている

・正規分布(平均値/中央値の付近にデータが集積するような,左右対称・釣鐘型のデータの分布)をしている

・分布の中央付近にいる人の割合が多い

場合は、平均値と中央値が似通います。

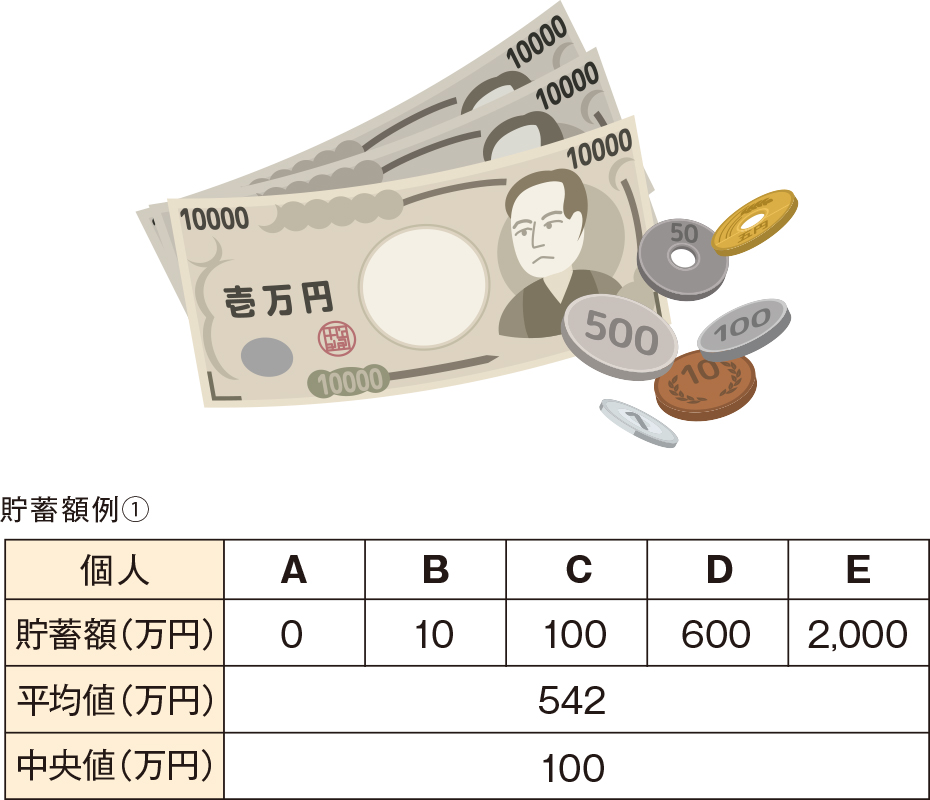

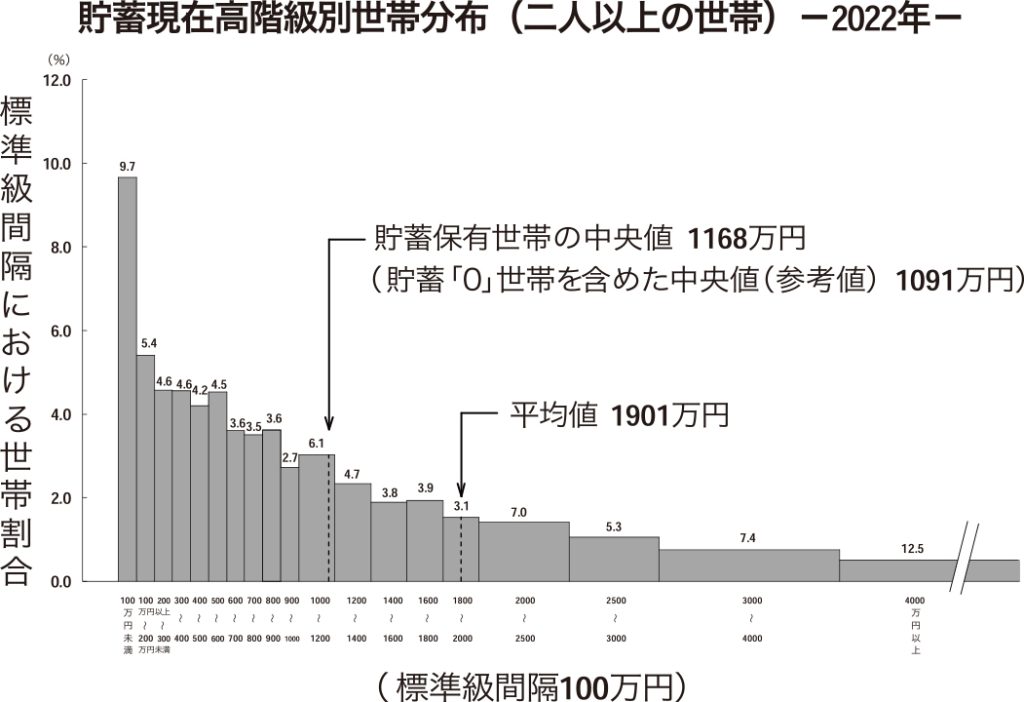

③貯蓄現在高 2022年

5人の平均値は542万円で、中央値は100万円です。

平均値と中央値の差は大きいですね。

参考にしたデータは「家計調査報告貯蓄・負債編 2022年(令和4年) 令和5年5月12日 総務省統計局 発表」です。内容から分布を抜粋します。

〈転載元〉

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2022_yoyaku.pdf

最低が0円、最高は4000万円以上とありますが、大きい方の幅は広く100億円など上限が決まっていません。

最も多い値(最頻値)は一番低い層になります。

このように、

・範囲が幅に収まっていない

・最も割合が多い部分が偏っている

場合は、平均値と中央値が大きく異なります。

ちなみにこの場合、最頻値は100万円未満になります。

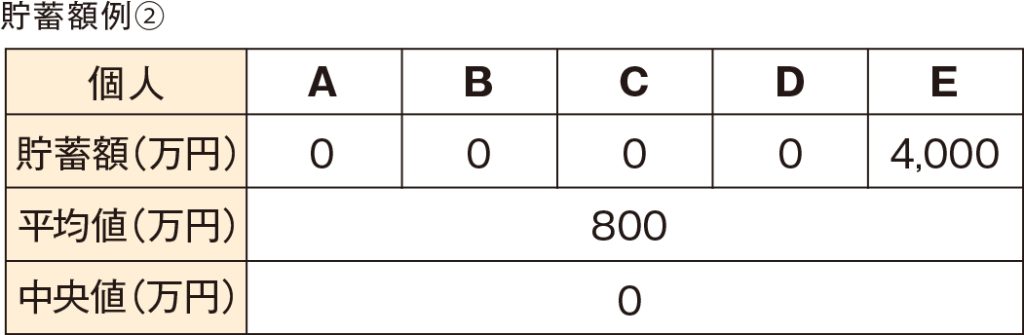

また、サンプリングによっては例②のようになることもあります。

平均値も中央値も実態を表しているとは言い難いですね。(最頻値は 0)

「億万長者のビル・ゲイツ氏離婚して独身になると独身男性の平均値がビル・ゲイツ氏に引っ張られて高くなる」などと言われるゆえんです。

平均値も中央値もたくさんあるデータから導かれます。

データ全てを把握することは大変なので、代表する値(代表値)でその集団の特徴を表そうとするものです。

平均値や中央値に振り回されるのではなく、そのデータ全体を見て自分の位置を確認し、目標を立てていった方がデータをうまく活用できるのではないでしょうか。

データを活用してみよう

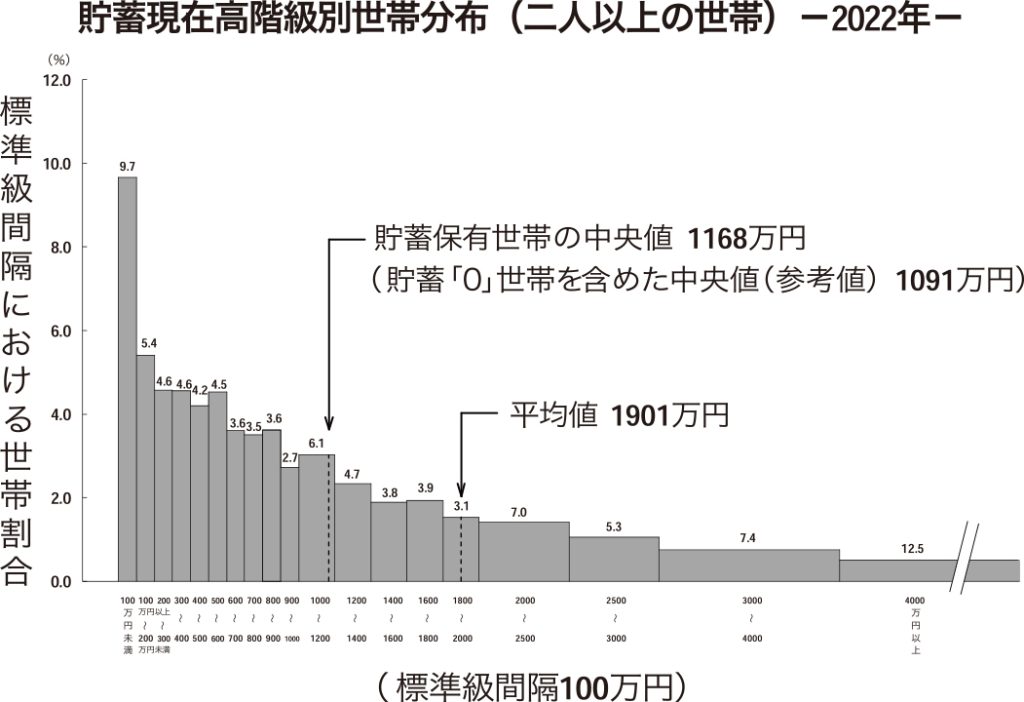

前述の貯蓄分布のデータを再度見てみます。

〈転載元〉

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2022_yoyaku.pdf

このデータをどう見ましょう。

平均値は1901万円、中央値は1091万円です。

(貯蓄保有世帯の中央値は1168万円です)

「一番多いのは100万円以下の層だから、頑張って貯蓄したね」

と貯金が100万円を超えたら自分をほめたいです。

「貯金が300万円以下の層が(9.7+5.4+4.6=19.7%)と2割ある。300万円を貯めてもっと上の階層に行こう」と次の目標を立ててもいいです。

「貯金がある人とない人の差が大きいな。自分は貯金していこう」と思ってもいいでしょう。

ニュースや報道で流れるのは字数や時間の問題で平均値や中央値だけのことも多いです。

今のトレンドとして聞き流すのはいいですが、その平均値などに振り回されて自分の立ち位置を見失ってはいけません。

前述の「お年玉」の平均値20,400円をもらった人はだれもいません。

平均値は存在しない幻のようなものです。

前述の「貯蓄現在高 2022年」では、集団のとり方によって中央値が0円、100万円と変わります。

どんな集団の統計かが大事になります。

ちなみに今回は「家計調査報告貯蓄・負債編 2022年(令和4年) 令和5年5月12日 総務省統計局 発表」を参考にしました。同じように毎年調査を行っているものに金融広報中央委員会が行っている「家計の金融行動に関する世論調査」があります。こちらの「二人以上世帯の調査」の保有金融資産は総務省の調査と異なります。

金融資産の定義が異なっているのです。

様々な調査、平均値がありますが、それぞれ定義から異なっています。

色々なものに平均があるのでどうしても平均は気になってしまいます。

が、自分の立ち位置は平均にはありません。

データはその全体を見て活用し、振り回されることなく、自分の位置を見つけることに利用していきましょう。

<参考資料>

「家計の金融行動に関する世論調査2022年」 (二人以上世帯調査)2022年12月21日(知るポルト)https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2022/pdf/yoronf22.pdf

「令和4年度全国体力・運動能力、運動習慣等調査報告書」

https://www.mext.go.jp/sports/content/20221215-spt_sseisaku02-000026462_7.pdf

金融広報委員会が行った「子どものくらしとお金に関する調査」(第3回) 2015年度調査https://www.shiruporuto.jp/public/document/container/kodomo_chosa/2015/pdf/15kodomo.pdf

「家計調査報告貯蓄・負債編 2022年(令和4年) 令和5年5月12日 総務省統計局 発表」https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2022_yoyaku.pdf

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士