新NISAが始まって半年経ちました 浮かれず踊らず、足元の生活から考えましょう

2024年1月からNISA制度が新しくなりました。

その後、日経平均株価が4万円越えなど、株式市場が好調でNISAについて関心を持つ方が増えたためか、聞かれることも増えました。

ちょっと待って!

NISAの前に自身の足元を確認しては?

自分の立ち位置の確認

資産形成を木の成長に例えると、あなたの木は今どの成長具合でしょうか?

NISAで資産形成といわれますが、資産とはお金(金融資産)ばかりではありません。

働くことに絞ってみても、次のような資産があります。

・健康資産(元気で働けること)

・人的資産(働いてお金を稼げる能力があること・助けてくれる人の存在)

・金融資産(余ったお金のストック(貯蓄)・お金を増やすこと)

NISAは金融資産を増やすための一つのツールでしかありません。

自分の状態の確認

自分という木を大きく育てるには、いろいろなものが必要です。

日々の糧である収入。

倒れにくくするために根を伸ばす教育・努力。

まだ弱い若木のうちは支える保険。

いざという時に支える貯蓄はいつでも一定程度は必要です。

そのうえで、大きく伸ばすための投資(NISA・iDeCo)です。

NISAは株式投資です

NISAは少額投資非課税制度であり、基本は株式投資です。

そして株式投資は投資の中でもリスクが大きいものです。

(リスクとは、儲かったり損をしたりする振れ幅を指します)

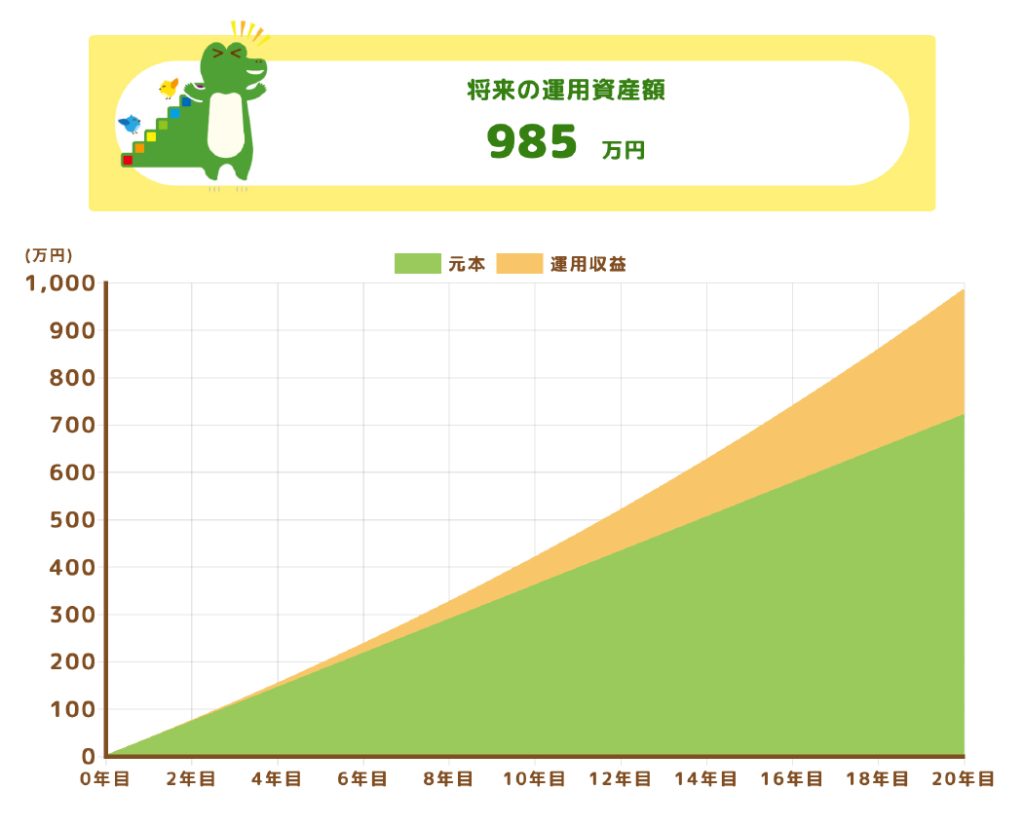

金融庁のNISA説明資料につみたてシュミレーターがあり、

毎月3万円、想定年利回り3%、20年つみ立てるとこんなに増えますよ、という資料があります。積立額、利回り、年数など自由に設定できるようになっていますので、よければご利用ください。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/ より

1か月3万円利回り3%で20年つみ立てた場合

図ではきれいに右肩上がりになっていますが、実際の株式市場は違います。

50%前後の上振れ、下振れリスクがあり、ガタガタした状態になります。

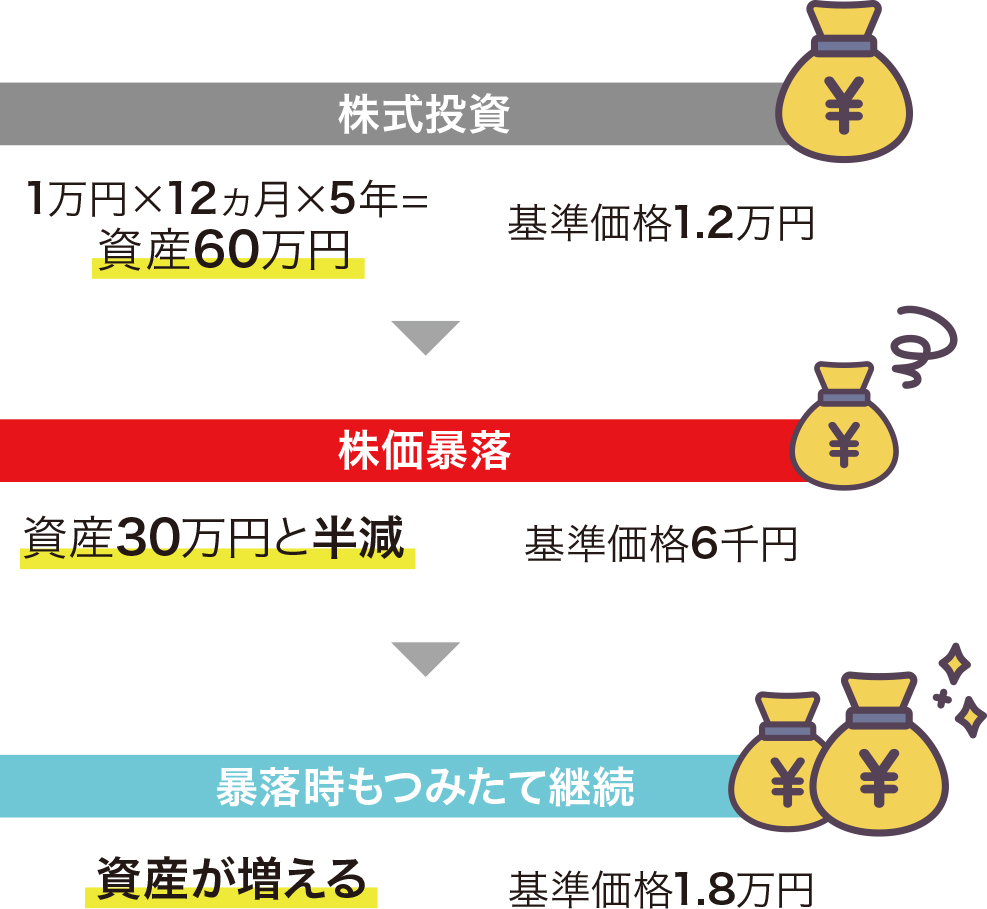

具体例です。

・毎月1万円ずつ、5年間積み立て投信を購入し、5年で60万円投資

・大暴落が起こり、基準価格1.2万円の投資信託が6千円になり資産半減

・そのまま積み立てを継続し、株価が上がり資産が増えた

このように、比較的安全といわれる積み立て投信においても、資産は増えたり減ったりしながら長期的には増えていくだろうとするものです。

この例は、2008年のリーマンショックのときに実際にあったものです。

日経平均株価が2万円前後から7千円台前半まで落ちました。

投資はすぐに使わなくていいお金(余剰資金)で

例では株価暴落したときにこの資金を使う必要がなかったので、積み立て投資を続けることができて、長期的に見ると試算を増やすことができました。

もし、暴落したときに、このお金を使う必要があったら?

そうしたら、資産が減っていても現金化して使わなければなりません。

「投資は余剰資金で」とよく言われます。

「余剰資金」というのは余っているお金ではなく、

「数年のうちに使う予定がないお金」と考えてはいかがでしょう。

教育資金、住宅資金、車や家の買い替え資金など、数年のうちに必要になるかもしれないお金に株式投資は向きません。

病気やケガや転職などで収入が減った時のための生活防衛資金も、株式投資には向きません。

老後資金など、いずれ必要になる資金を少しづつ作るには、株式投資を組み合わせてもいいでしょう(おおむね15年以上先に使う予定の資金に)

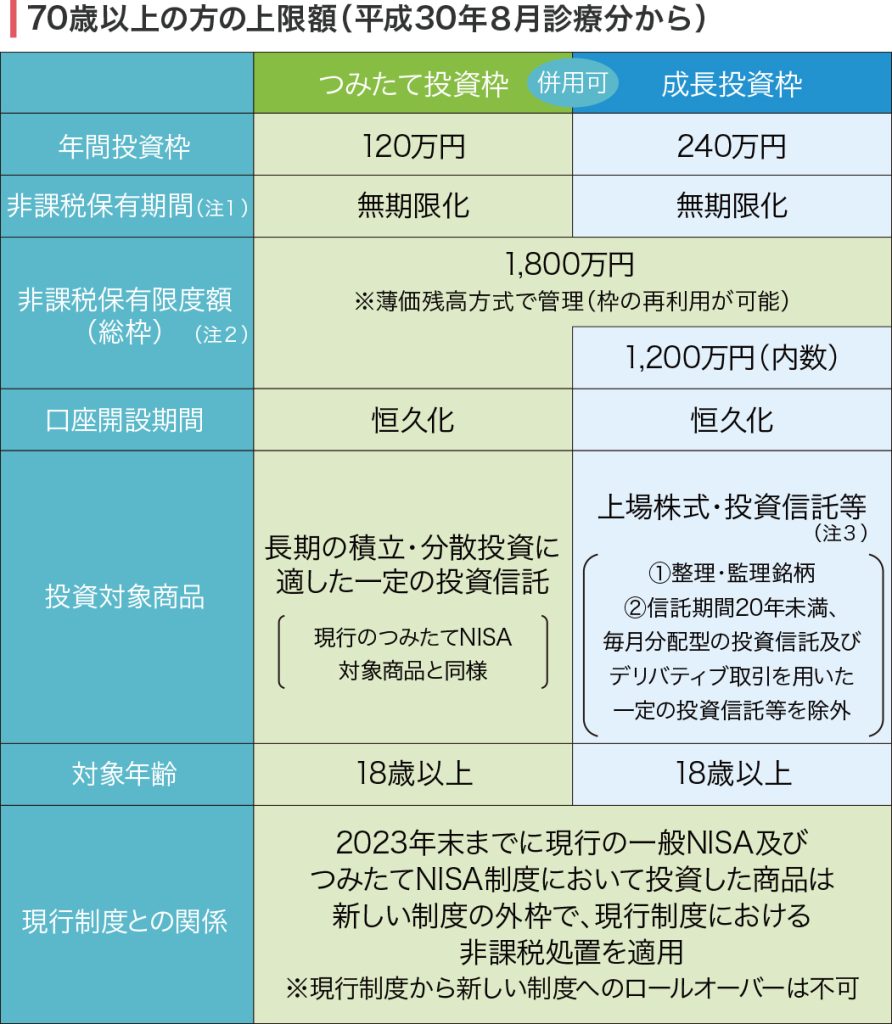

改めて新NISAの説明

金融庁がNISA制度について説明した表です。

(注1)非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

(注2)利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

(注3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

(注4)令和5年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性向上を手当て]

・NISA口座は一人一口座、作ることができる

・一人最大1800万円まで投資でき、その利益は非課税(通常は20%課税)

・口座開設はいつでも出来て、投資益の木課税期間に制限はない

・途中で売却すると、翌年に枠を再利用できる

非課税ばかりにスポットライトが当たりますが、NISAはほぼ株式投資です。

枝葉の「こうやると増える」に目が行きますが、投資の前に足元を見直しましょう。

投資は、生活の中から投資資金をつくることから始まります。

しっかりとした根や幹があってこそ、投資もできます。

始めなければ育ちませんが、投資に偏るのは危険です。

まずは、足元の生活から考えましょう。

<参考>

NISAを知る:NISA特設ウェブサイト:金融庁

https://www.fsa.go.jp/policy/nisa2/know/index.html

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士