NISAが気になるのですが相続の時にはどうなりますか?

2024年1月からNISA(少額投資非課税制度)の大幅な変更があり、新NISAとして非課税枠が拡大し、非課税期間も恒久化されました。

この制度の事を聞かれることも増えました。

まして、日経平均株価が最高値を更新していると報道されると気になります。

NISA制度の概要は、金融庁がわかりやすく資料にまとめてあります。

出典元 NISAを知る:NISA特設ウェブサイト:金融庁

今まで投資をしてこなかった方々も気になるところ。

特にそろそろ老後資金の準備の事を考え始めた方や、銀行などへ預けている預貯金を少しでも運用したいと考え出した方々には気になる制度です。

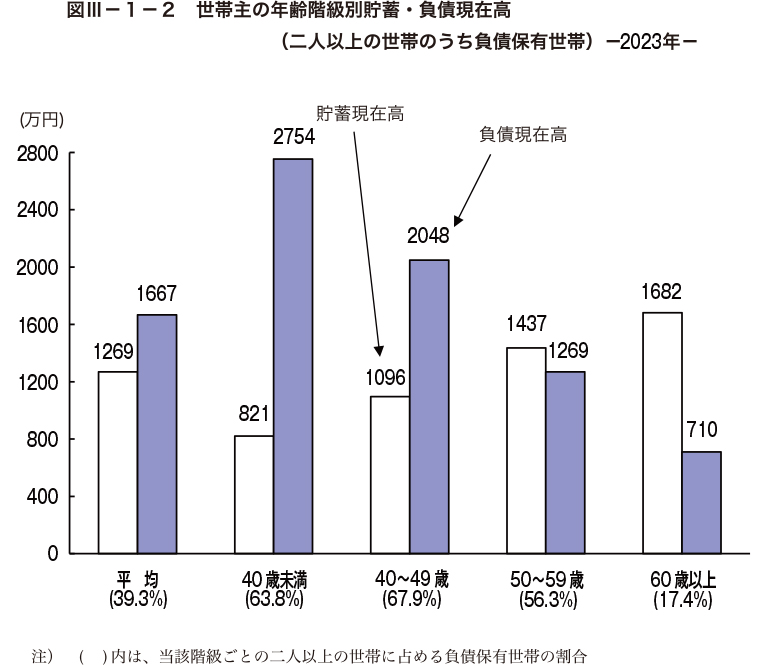

総務省が毎年発表している家計調査報告では、50歳未満では住宅ローンなどの保有があり負債現在高が資産現在高を上回りますが、子どもの教育費がなくなってきたり、退職金の支給があったりする50歳以上の年代では資産残高が負債残高を上回ります。

出典元 家計調査報告(貯蓄・負債編)令和6年5月17日(総務省)

資産を少しでも増やしたいと50代、60代の方がNISAに興味を持つのも納得です。

NISAは恒久化されて非課税期間が無制限なので、いつから始めてもいいのですが、金融庁の資料では「長期分散投資」を勧めています。

人生100年時代、60歳から始めても運用期間は40年もあります。

親の相続などが始まってくる年代になりますと

「NISA口座は相続できるの?」

「相続の時はどうなるの?」

「NISAのお金はどう分けるの?」

と、相続のことも気になります。

ここで原点に立ち返っていただきたい。

NISA(少額投資非課税制度)は株式投資であることを

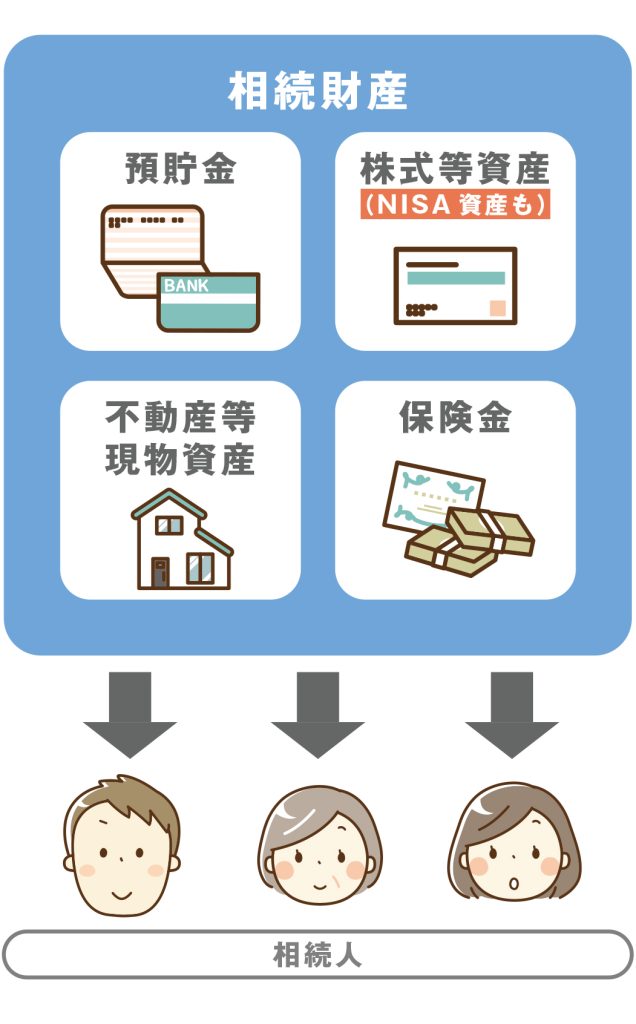

相続が発生した場合、相続財産を確定し、分割割合を決めて、相続人が相続する流れになります。

NISA口座の資産は上場株式等の資産とされ、他の株式資産と同じ扱いになります。

Q1 NISA口座は相続人が引き継げるか?

A1 非課税口座は引き継げません。非課税期間は本人生存時までです。

Q2 NISA口座の資産はどこにいくのか?

A2 相続人の特定口座か一般口座に移管が可能

Q3 相続する手続きは?

A3 ① 相続人がNISAの口座が開設されている金融機関に「非課税口座開設者死亡届出書」を提出する

② 相続人の口座に投資商品を移管する場合は、金融機関に「相続上場株式等移管依頼書」を提出する

<注意>被相続人のNISA口座と同じ金融機関の口座に限られます。

Q4 NISA口座の相続の取得日、取得価額は?

A4 NISA口座では、相続人が引き継ぐ取得日は亡くなった日、取得価額は亡くなった日の終値になります

Q5 NISA口座のを引き継いだ方が税金を払わなくて得なの?

A5 相続する株式が被相続人の取得した価格より上がっているか下がっているかで変わります。

NISA口座以外の口座では、取得日と取得価額は被相続人が取得した日と取得価額を相続人が引き継ぎます。

NISAは基本的に株式投資と考えて、値動きがあるものことを念頭に置きましょう。

また、実際には、遺産をすべて把握して、遺産分割協議が終わってからの相続になることが多いので、手元に遺産が来るまでに時間と手間がかかります。

資産を増やす方法は色々とありますが、相続になったとき、すぐに現金化でき、すぐに指定の相続人に支払われるのは保険だけです。

相続まで考えるなら、増やすことだけに着目するよりも、受け継ぐときの簡便さ、受け継ぐ人が争わずに済むことも考慮していくべきでしょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士