多くなった水害 これって保険がでるの?

日本が亜熱帯の気候になってきたとも言われます。

台風で大雨になり川のそばで堤防が決壊するというようなものから、急に雨が降ってきて側溝から水があふれる、裏山が崩れて土砂に埋まってしまう、など、水による被害も様々な種類になってきました。

家を守る火災保険には水災補償をつけることができます。

どんな時に補償されるのでしょうか。

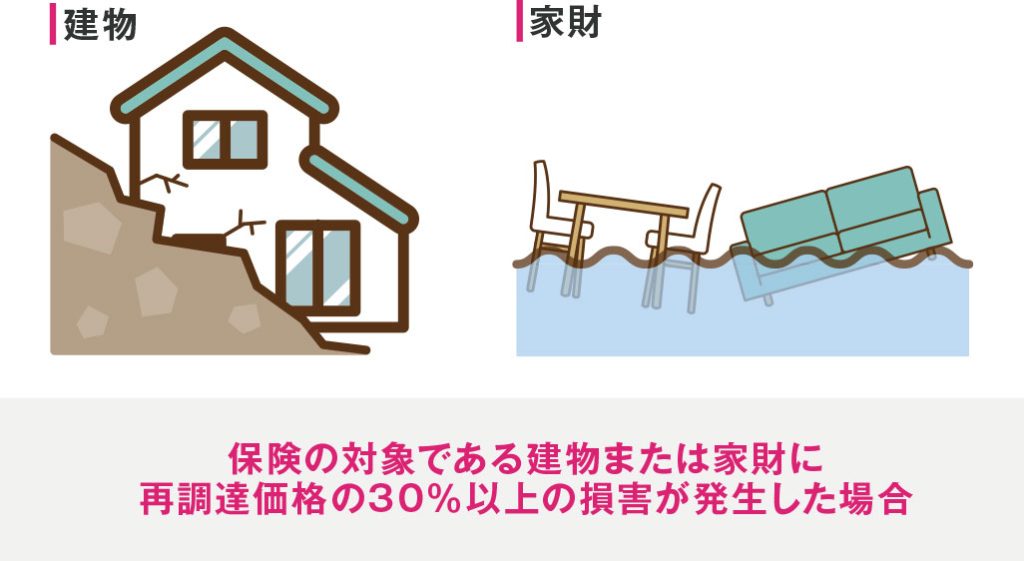

一般的な水災補償

・床上浸水

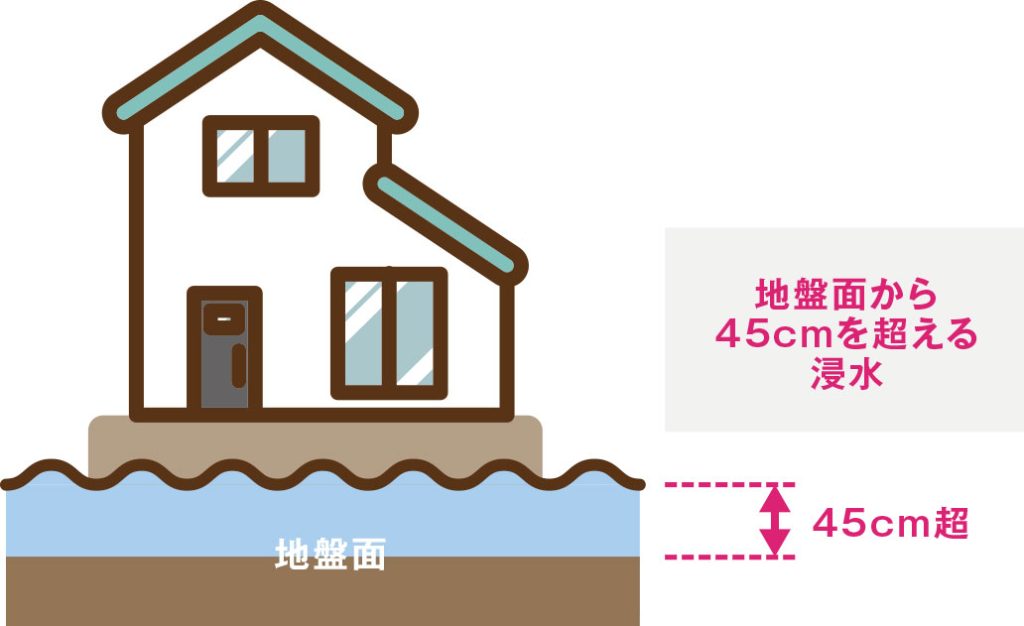

・地盤面より45cmを超える浸水

・保険の対象である建物または家財に再調達価格の30%以上の損害が発生した場合

三井住友海上 火災保険パンフレットより 抜粋

https://www.ms-ins.com/pdf/personal/kasai/gk.pdf

https://www.ms-ins.com/pdf/personal/kasai/gk_extra.pdf

① 床上浸水の場合

床上まで浸水した場合はわかりやすいです。

修理してもとに戻すための費用が保険金で支払われます。

床上部分だけでなく、建物全体として修理費用が支払われます。

② 地盤面より45㎝を超える浸水

地盤面から家をかさ上げしていて45cmを超える浸水ではあるが、床上まで達していないときも水災補償の対象になります。

床下換気扇やエアコン室外機などの機器、床下部分の補修費用などが対象になります。

地盤面より45cmを超える浸水ではあるが、その部分に設置されたものがなく被害がない時は補償対象にならないので注意してください。

③ 保険の対象である建物または家財に再調達価格の30%以上の損害が発生した場合

水による被害は浸水だけではありません。

大雨による土砂崩れで家が被害を受ける場合もあります。

裏山などすぐに見える部分だけでなく、上流に降った雨で上流から土石流が起こり被害を被ることもあります。

1階や地階など低層階だけでなく、マンションの上の階に土砂が流れ込んできそうになったこともありました。

建物1200万円、家財600万円の保険金額での契約ですと、再調達価格として建物400万円以上、家財200万円以上の損害が発生した場合に補償の対象になります。

30%以上の損害部分でなく、修理でもとに戻すために必要な額が保険金として支払われます。

火災保険は古い建物でも修理・新築してもとのように暮らせるようにする金額が支払われます。

まさに、すまいを守る保険です。

(古い保険契約では事故が起きた際に建物の評価を再度実施し、経年等による消耗分を差し引いた時価に基づいて保険金が支払われるものもあるのでご契約をご確認ください)

水災の危険は川のそばだけではなくなってきました。

ご自身が住む地域がどのくらい水災の危険があるのかは、損害保険料率算出機構のHPから調べることができます。

2024年10月からは、この損害保険料率に基づき、火災保険の水災危険料率が都道府県単位から市区町村単位に変わりました。

お住まい地域の危険を鑑みて、適切な補償をお付けすることをおすすめします。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士