投資は出口・保険は入口(大事なところを間違えてはいけない)

2024年1月から新NISA制度が始まりました。

日経平均株価もバブル期全盛の終値の史上最高値を34年ぶりに超え、1989年12月末の3万8915円上回りました。(2024年2月22日)

この流れの中で、株式投資に興味を持たれた方も多いようです。

2024年に新しい少額投資非課税制度(NISA)開始から1カ月での、対面・ネット証券10社の口座を経由した投資信託の購入額は合計で1兆8000億円を超えたそうです。

では、みんなで投資へGo、と投資へ舵を切るのがいいのでしょうか?

それにはまず、お金の性質から考えていかなければなりません。

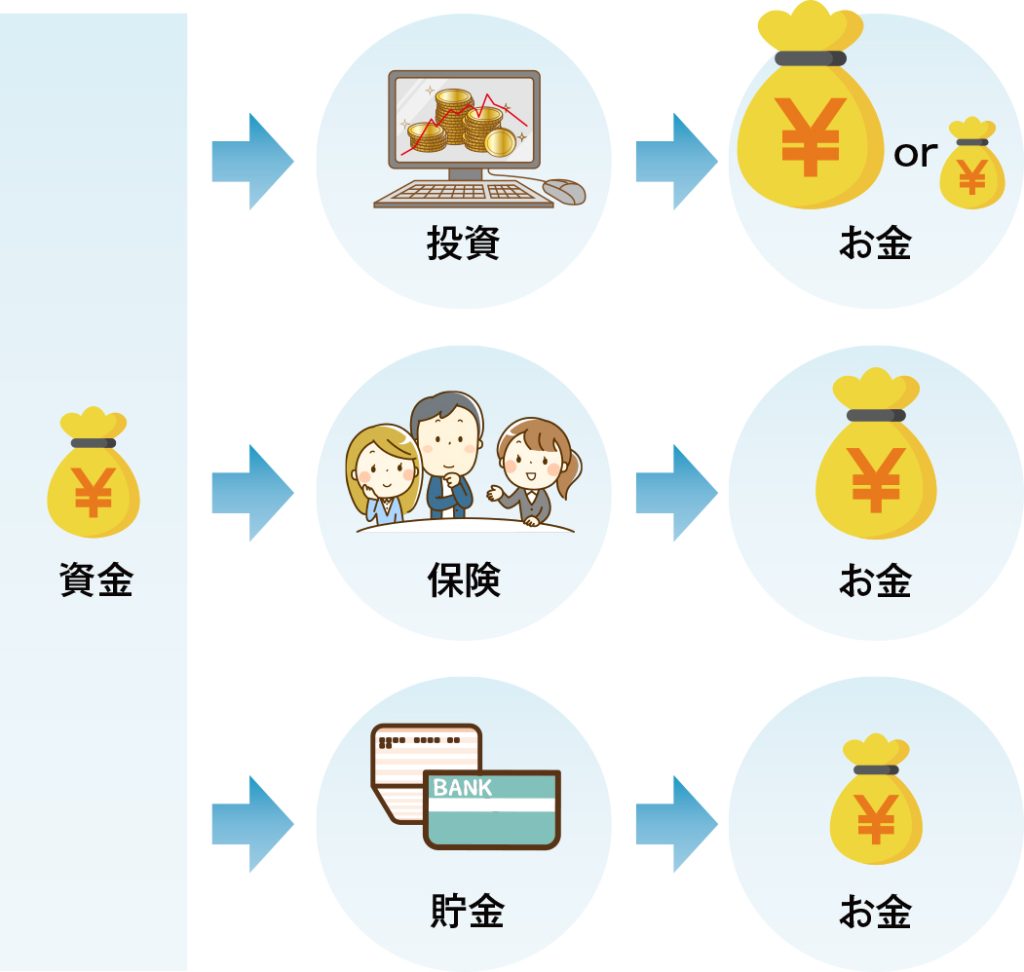

お金を増やしたい、貯めたい、という目的に使われる投資・保険・貯金について比べてみましょう。

お金は、投資、保険、貯金などで運用して、お金に戻るところまでで完結します。

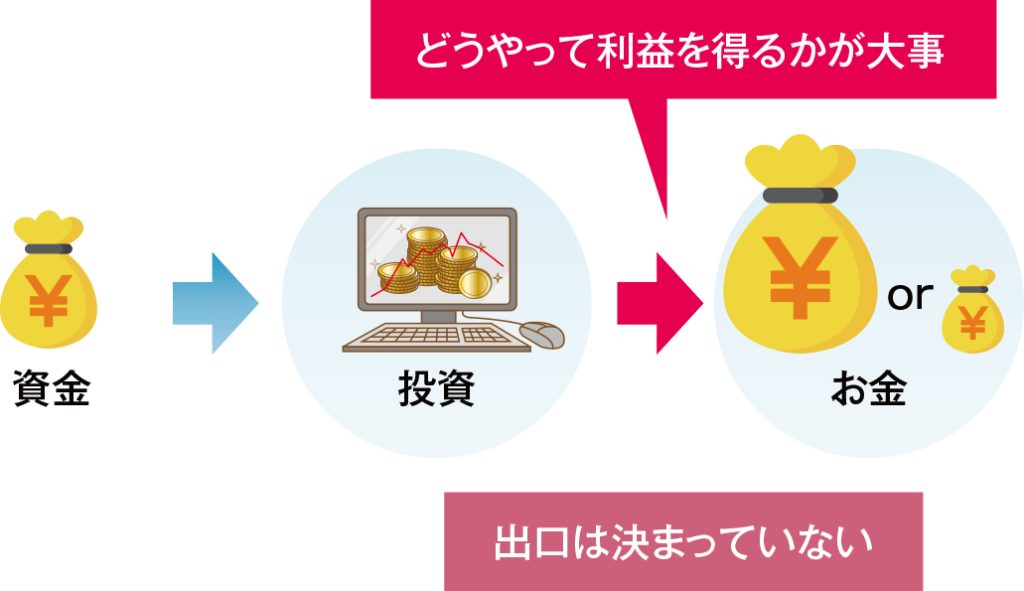

投資は出口が大事

「日経平均株価が上がった」とか、手持ちの株、投資信託などが値上がりしても、売却してお金にしなければ、基本使えません。

投資信託では食料品は買えませんし、ローンも払えません。

株式の世界で「含み益は幻」と言われるのはそのためです。

(保有していることで得られる配当金、家賃収入などのインカムゲインは除きます)

投資は資金があればだれでも始める事ができます。

株式投資

投資信託

不動産投資

ワンルームマンション投資

絵画投資

金投資 etc.

※チューリップ投資、スニーカー投資など、色々とありました

投資の収益には

①保有しているだけで得られるインカムゲイン(不動産なら家賃)

②売却して得られるキャピタルゲイン(不動産なら売却益)

があります。

「家賃収入が第二の年金代わりになるから」などとインカムゲインがメインの投資もあります。

けれど、「もの」に投資をするのであれば、経年劣化もありますし、ものはいずれ壊れます。最後は「売却」もしくは「消却」という手続きが必要になります。

つまり、いつ投資から抜け出すか(出口)が重要になります。

株式投資でも、いつ売却して利益を得るか(出口)、が重要になります。

※2024年から始まった新NISAは非課税期間が無制限ですが、相続として非課税を引き継ぐことはできません。特定口座、一般口座への払出しになります。

投資にはどこかで出口があり、出口は決まっていないので、最終利益は出口がくるまでわかりません。

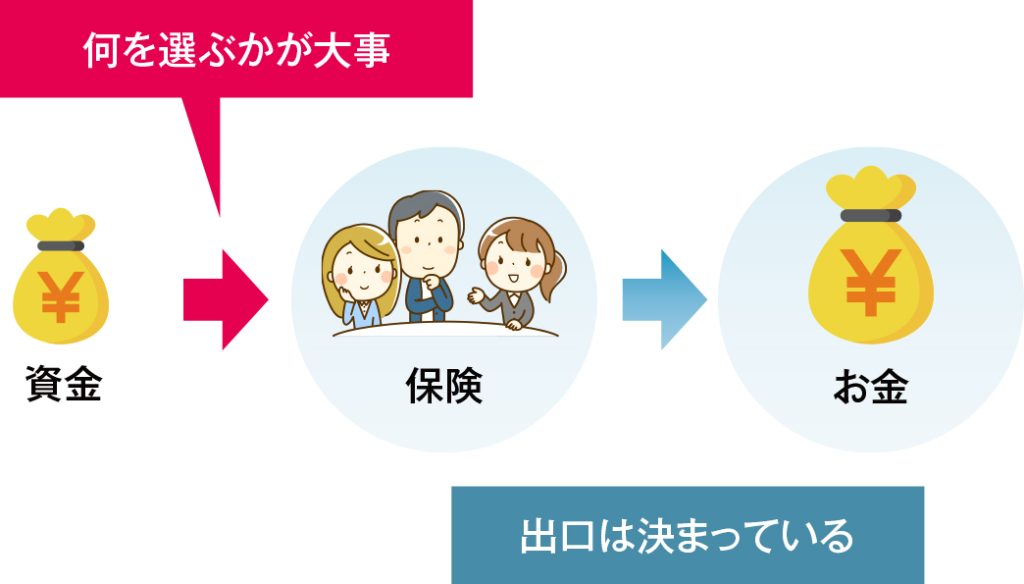

保険は入口が大事

保険は契約です。

加入するときに「支払事由に該当したら」支払われることが決まります。

出口は決まっているのです。

例えば

・定期保険は、加入期間中に死亡したら遺族に保険金が支払われる

・終身保険は、死亡したら遺族に保険金、解約したら自分に解約返戻金が支払われる

・医療保険は、入院、手術など支払事由に該当したら給付金が支払われる

ちなみに損害保険も考え方は同じで、自動車保険では事故にあったら、火災保険では住宅に損傷が生じたらなど、「支払事由に該当したら」支払われます。

なので、どういう支払事由に備えるか(入口)、が大事になります。

将来の学資や老後資金に向けて加入する貯蓄型の保険でも、利率変動型や変額保険でなければ、出口でいくらになるかは契約時に決まります。

また、誰に渡すのかも決めることができます。

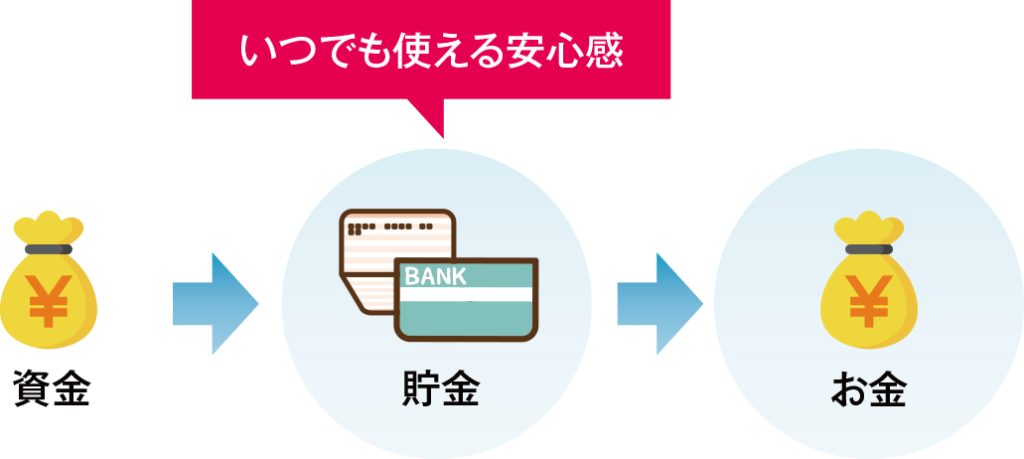

貯金はいつでも大事(緊急資金)

そして、近年の利率ではほとんど増えることはありませんが、貯金はいつでも大事です。

緊急時にいつでも使えるからです。

投資や保険では、時期によっては投入資金よりも使えるお金が少なくなることがあります。

生活の備えとして貯金は増えなくても大事です。

大切なところを間違えない

投資は出口が、保険は入口が大事です。

ネット全盛の時代で、投資も保険もネットで完結、とネットで済ます傾向もあります。

けれど、金融・保険のプロと一般人では知識も情報も違います。

一般の人が保険請求をすることは稀ですが、保険のプロは業務として請求を何度も行っているため「どんなことに備えればいいか」の経験が蓄積されています。

毎年のように行われる商品改定での商品知識もあり、今までの改定から先を予測して提案することもあります。

一般の人よりは金融・保険に携わっている時間・経験がプロは多いです。

お金の使い方は人それぞれ、正解はありません。

ご自身の考えに共感できるプロと付き合うことができれば、大きな力になるでしょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士