NISA つみたて投資枠と成長投資枠ってどう違うの?

新NISA(少額投資非課税制度)が始まって半年以上たちました。

興味があってこれからやってみたい人、

やり始めたけれどもよくわからない人、

色々な方から「NISAってどうなっているの」と聞かれます。

実際にNISAでの運用を始めた方からの情報も踏まえて解説していきましょう。

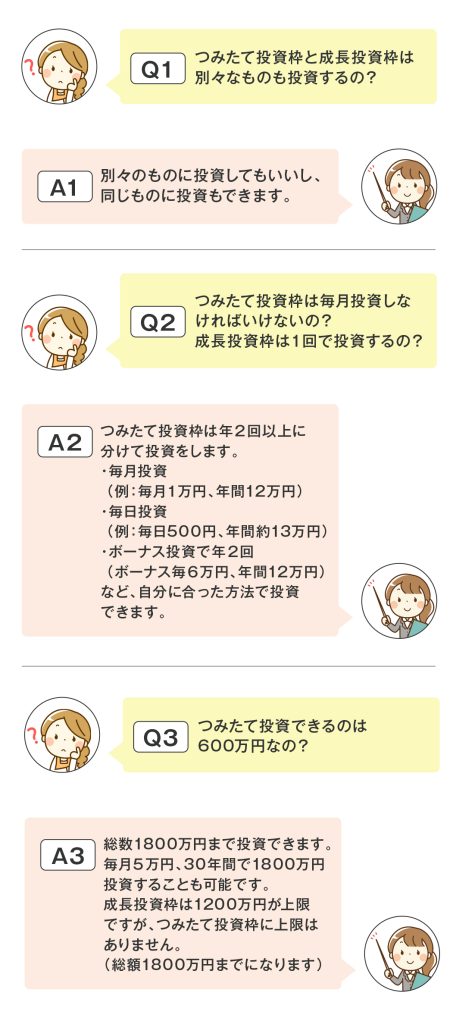

NISAにはつみたて投資枠と成長投資枠があり、併用可能(両方を利用)できます。

NISAを知る:NISA特設ウェブサイト:金融庁 (fsa.go.jp) より引用

https://www.fsa.go.jp/policy/nisa2/know/index.html

この2つは対象となる投資商品が違います。

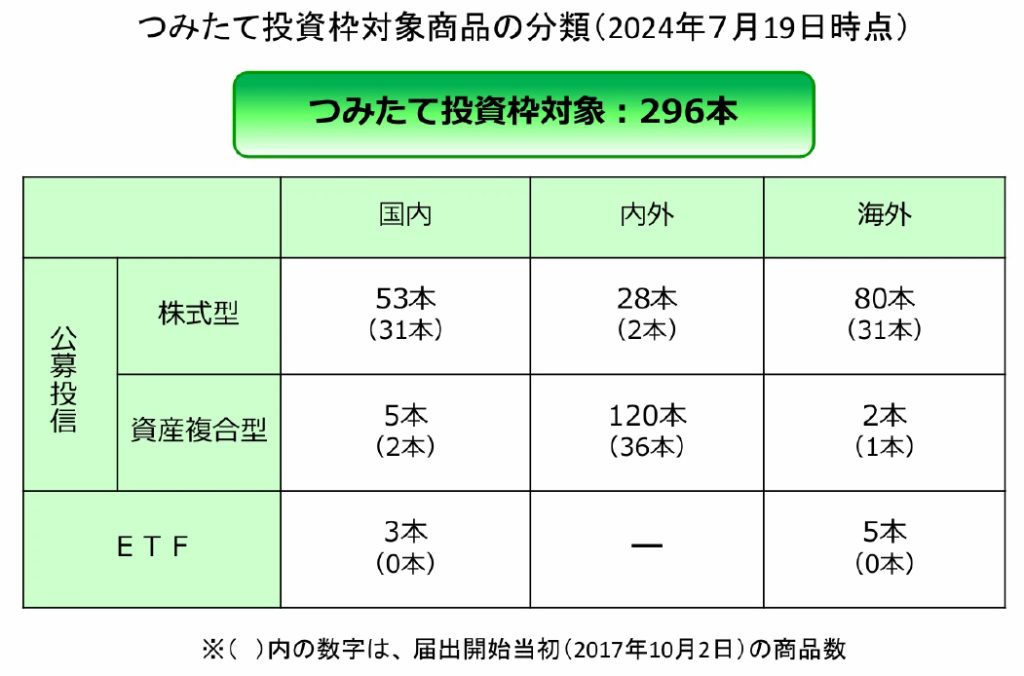

つみたて投資枠は投資信託のみ、成長投資枠は投資信託のほかに上場株式やREIT(不動産投資信託)外国株式など色々なものが投資対象です。

気をつけなければいけないのは、どこの金融機関でもすべての商品が買えるわけではないことです。

NISA口座は一人1口座となっています。

金融機関によって、投資対象には違いがあります。

つみたて投資枠で投資できるのは、「長期の積立・分散投資に適した金融庁の条件を満たした一定の投資信託」ですが、成長投資枠で投資できるのは、つみたて投資枠で投資できる投資信託に加え、個別株・非上場投資ファンド・上場投資信託(ETF)・上場投資法人(REIT等) ・海外株式・海外REIT等、多岐にわたります。

NISA口座は一人1口座で、恒久化された制度です。

現在の興味だけでなく、将来の自身もイメージして、どこの金融機関がいいか選びましょう。(1年に1度に限り変更も可能です)

投資は自己責任です。

利益が出る時点もあれば、損失になる時点もあります。

どのような方法を使うにせよ、生活に必要なお金以外での運用をおすすめします。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士