支出のコントロール まずは現状把握から

お金に困らない生活をするための3STEPは

STEP.1 支出をコントロールする

STEP.2 お金を貯める

STEP.3 備える

でした。

まずはSTEP1 支出のコントロールについて考えてみましょう。

3つのSTEPの中でも一番長く付き合わなければならないもので、一番努力を必要とし、整理して可視化するには手間もかかるものです。が、実はこれを読んでいるほとんどの方は支出をコントロールできています。支出のコントロールとは「収入の範囲内で生活をする」ということです。ほとんどの方は意識的、もしくは意識せずにでも収入の範囲内で暮らされています。収入以上に支出が多いということは借金をしていることです。借金が返せない自己破産の方が世の中の多数派ではないので、大多数の方は収入の範囲内で生活をされているはずです。

ただ、家を買う、子どもに高等教育が必要、車を買う、家のリフォームをするなど大きなお金が動くときにはローンを組むこともあるので、長期の視点で収支を考える必要があります。

支出のコントロール状況を見るのに使うツールとしては、

「家計簿」

「キャッシュフロー表」

「バランスシート」

の3つがあります。

どれもが必要で、それぞれ補いながら使っていくのですが、まずは現状把握「バランスシート」からはじめてみましょう。

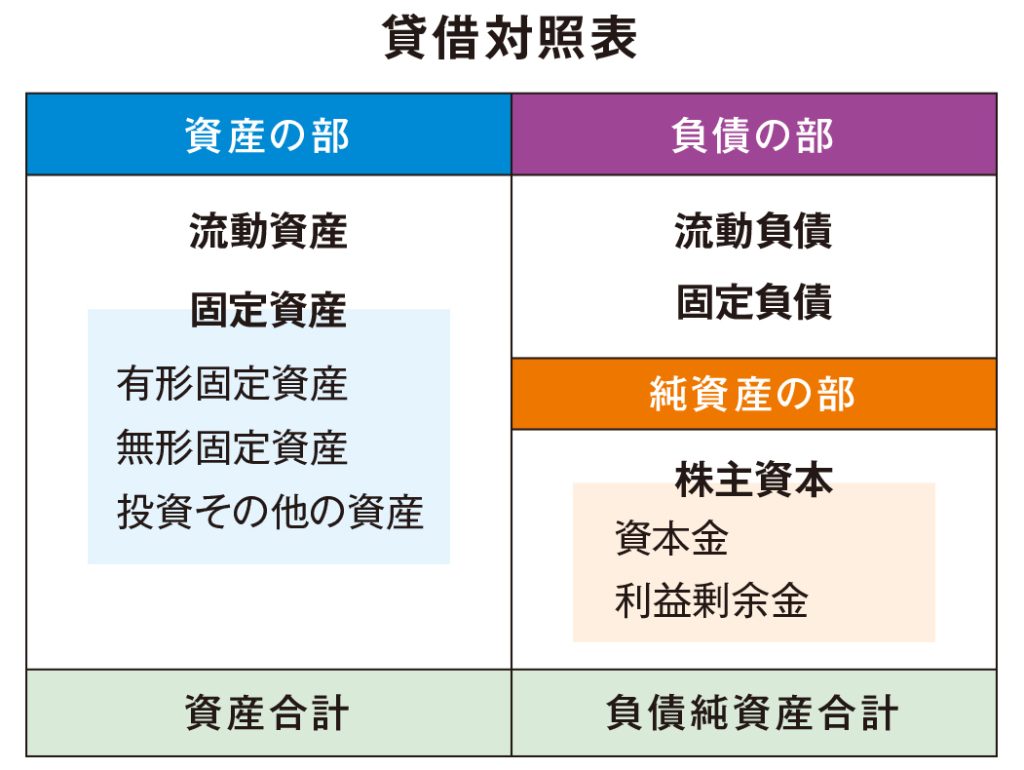

バランスシート(貸借対照表)は、企業会計で用いられるもので、ある特定のタイミング(決算日)の企業の資産・負債・純資産の金額と内訳を示す表のことです。企業の資金調達方法や財政状況がわかります。左の資産の部と右の負債の部のが同じ値になるようにし、純資産の部がいくらなのかをわかりやすく示したものです。

家計で考える場合、家や車などの売却を考える場合を除いては、不動産や動産(車など)売却予定がないものは資産として計上せず、金融資産、金融負債のみで考えたほうが実情に合うでしょう。

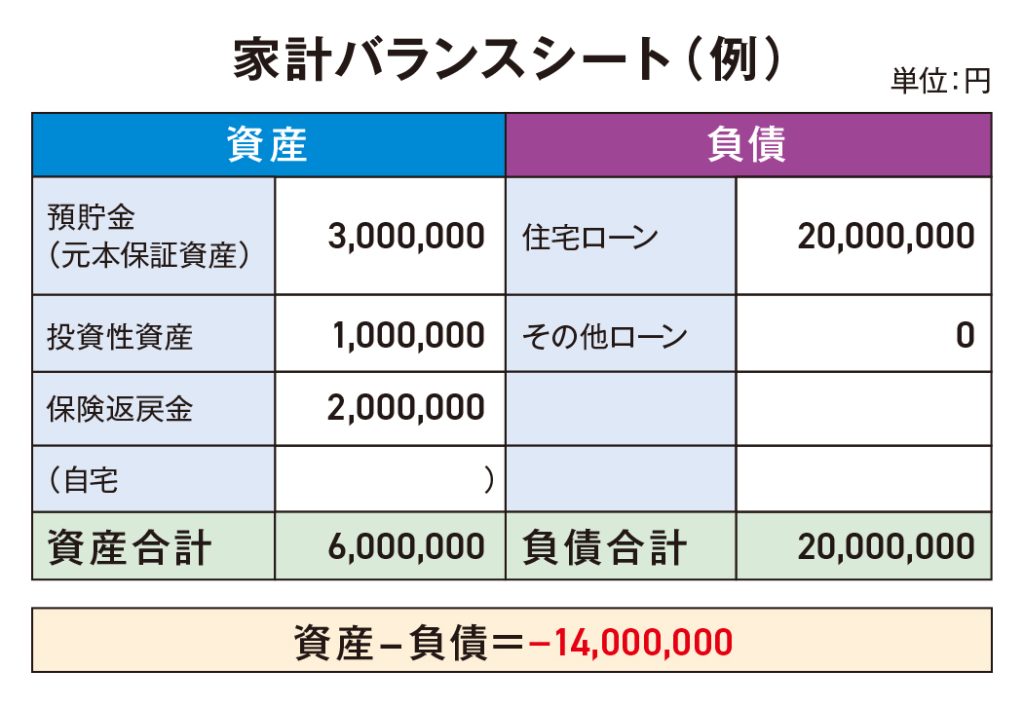

例は、住宅ローンを組んで資産(自宅)を購入しているので、本来は自宅が資産になります。自宅売却の予定がない場合、敢えてそれらを資産として入れてないので「資産」-「負債」はマイナスになることがほとんどです。

家計の現状、というと家計簿を思い浮かべる方も多いと思います。毎回の収支を記録するのは本当に大変です。

まずは、今、資産がいくらあって、負債がいくらなのかをつまびらかにするバランスシートから作成していきましょう。

そのためにすることは二つだけです。

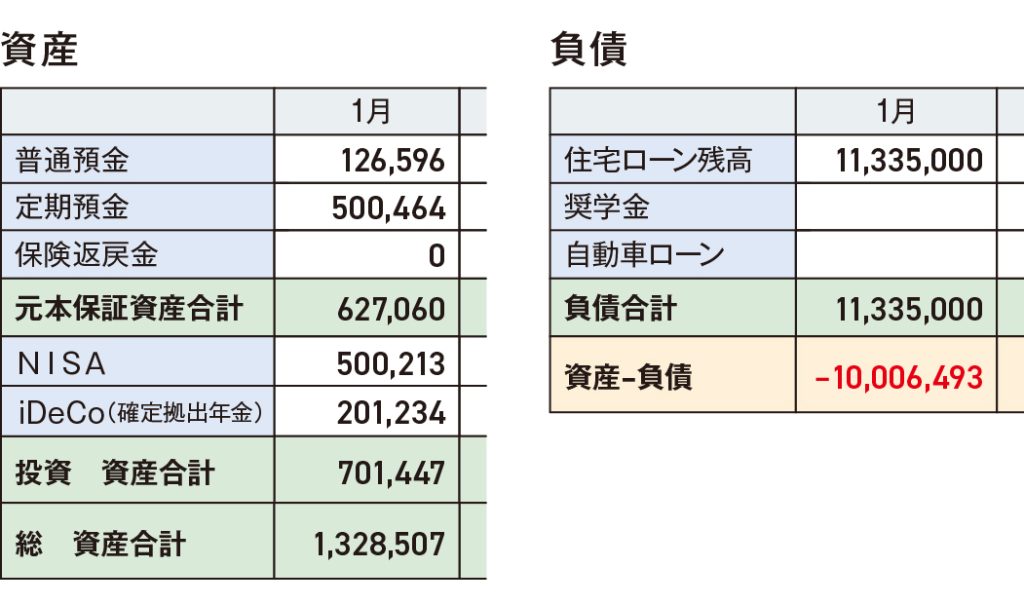

資産……すべての通帳、口座を記帳(記録)しましょう

負債……返済計画表から住宅ローンの残高を記入しましょう

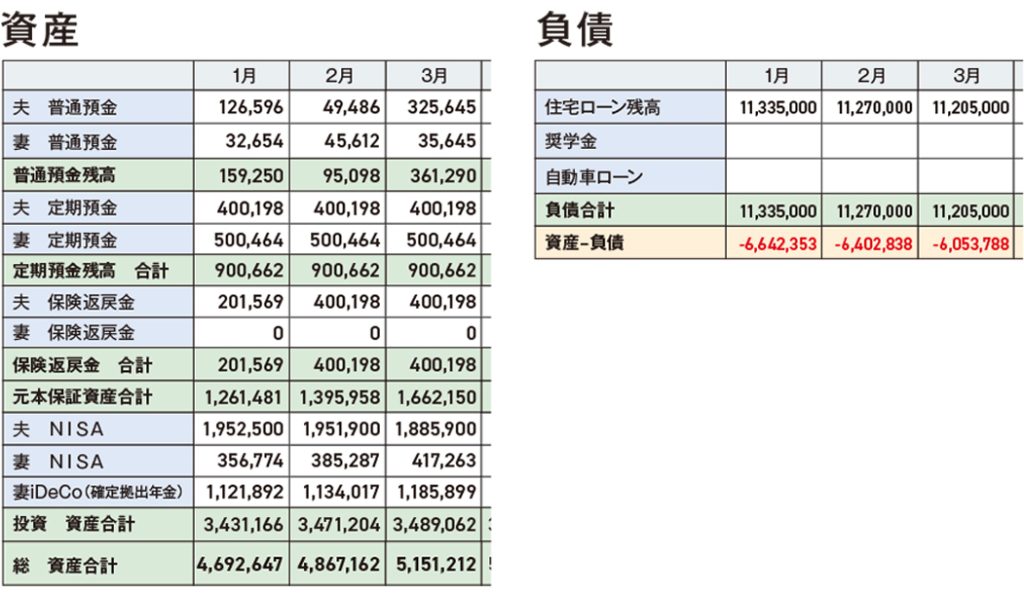

記録を月ごとに整理すると、毎月の収支がわかります。前の月より資産が少なくなっていれば、その月は収入より支出が多かったことがわかります。実際には複数の口座を持っている方が多いので、次のような形になるでしょうか?

このやり方であれば、過去の収支や年ごとの収支も見える化することができます。それもほぼ正確に。

ここで気を付けなければならないこと。「すべての記帳を」とうたってますが、夫婦であっても内緒にしておきたいお金(いわゆるへそくり)に目くじらを立てないこと。バランスシートの作成に関係なく借金があるかどうかはしっかりと把握することが必要ですが、多少のへそくりにはお互い目をつむりましょう。へそくりは資産が増える方向にいき、悪い方向には向かいません。問い詰めて関係を悪くすることもないでしょう。大きなお金が動くときには自然と明らかになってくるものです。

ある方は「家計の現状なんかわしに言うな。知りとうない!」と旦那様にいわれたそうです。

現状を知って家計の闇が出てきたらどうしようと怖い面もあります。私も初めて我が家のバランスシートを作成したときは「赤字だろうか、黒字だろうか」とドキドキしました。

でも、知ろうが知らまいが、現状は変わらないのです。例えとして適切ではないかもしれませんが、家計の闇は夏の夜になると台所をカサカサと動く黒い昆虫に似ているかもしれません。くん煙剤・くん蒸剤などでいぶし出すと見える場所に出てきて退治できるのですが、目にすること自体がとても嫌な存在です。でも、見えるところにいようが、見えないように隠れていようが、その昆虫はそこにいるのです。いるのなら小さいうちに退治した方が我が家の台所で大きく育てるよりいいに決まっています。いないなら、それを確認してホッとできます。

我が家の家計に闇が潜んでいるのか、お宝が眠っているのか。まずは現状確認。

バランスシートを作ってみましょう。

便利ツールで家計をチェック 本当の家計の健全度がわかる 家計のバランスシート(日本FP協会)

https://www.jafp.or.jp/know/fp/sheet/

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士