貯蓄型保険って何?保険で貯蓄をする基礎知識

2019年に金融庁から「老後に必要な資金は約2000万円」という報告書が出され、老後2000万円問題として騒がれました。

それから世代を問わず「資産形成が必要」という流れになり、iDeCoや企業型DCの拡充、2024年からの新NISAの始まりと投資へと向かわせる世論が高まりました。

資産形成には「自分で投資する」だけでなく、「保険を活用する」というものが昔からあります。

お金のニュースに詳しい方ほど、その時々の細切れの情報を聞いて不安になられることが多いので解説していきます。

貯蓄型保険に関する様々な情報

・昔は10年預けていたら倍になって戻ってきた

・掛金の合計よりも何倍もの保障が得られた

・学資保険で学費が助かった

・途中で解約したら払った保険料よりも返戻金が少なかった

・思ったほどお金が増えなかった

・外貨を勧められてよくわからなかった

・円高のときに入った外貨建て保険が円安ですごく利益が出た

・短期で解約、乗り換えが多くて金融庁から指導を受けたと聞いた

どれも事実です。

けれど、時代背景や商品の性質がバラバラなものをひとまとめにしているのでわかりにくいのです。

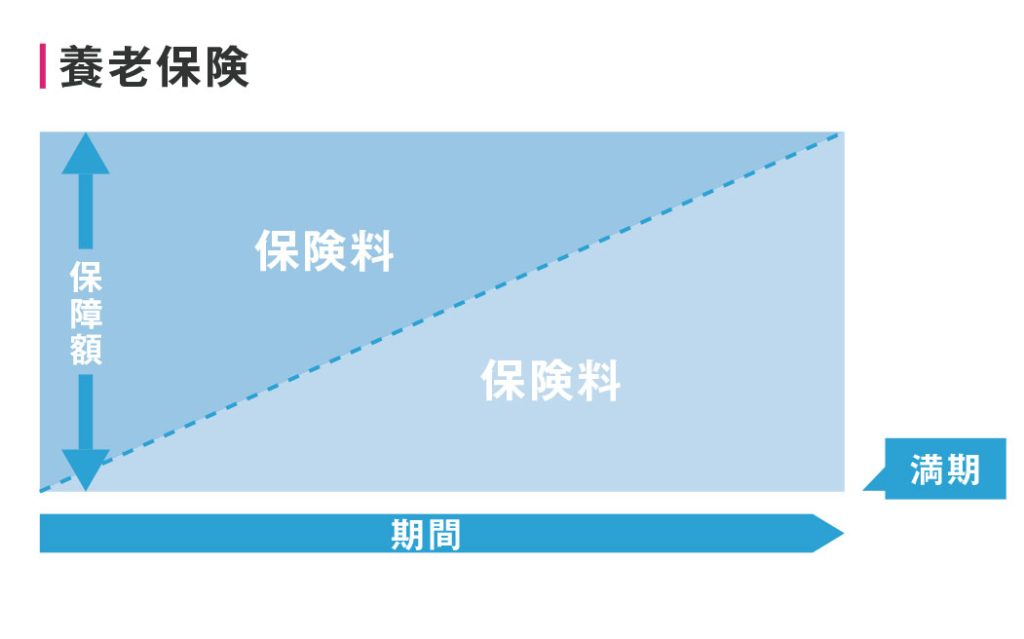

貯蓄型保険の種類

貯蓄型保険は生命保険の保険料を運用に回してお金を増やします。

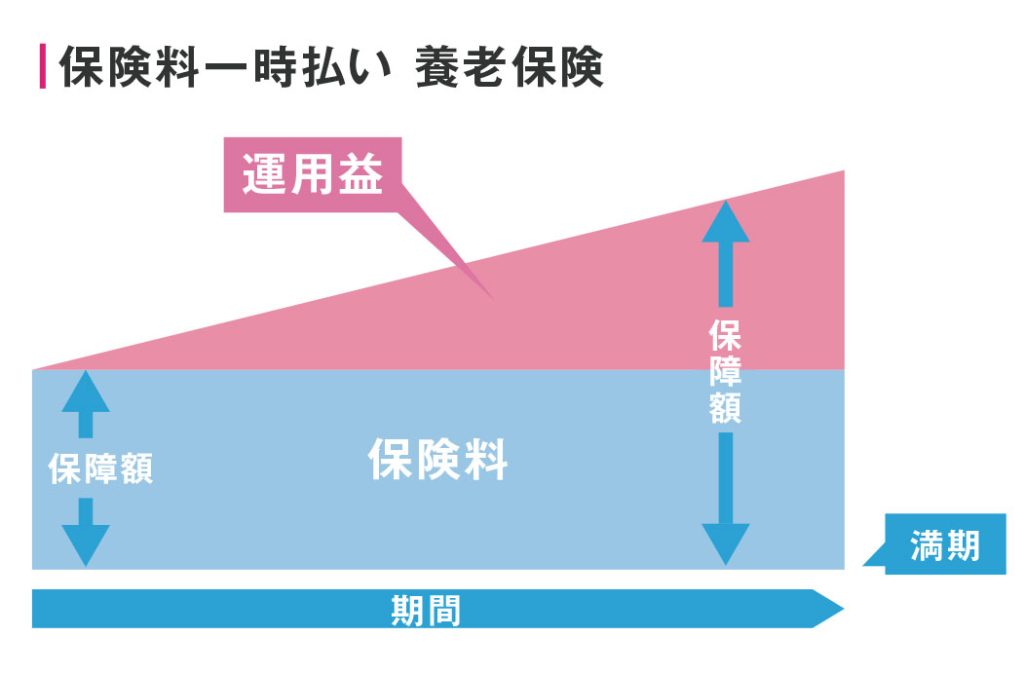

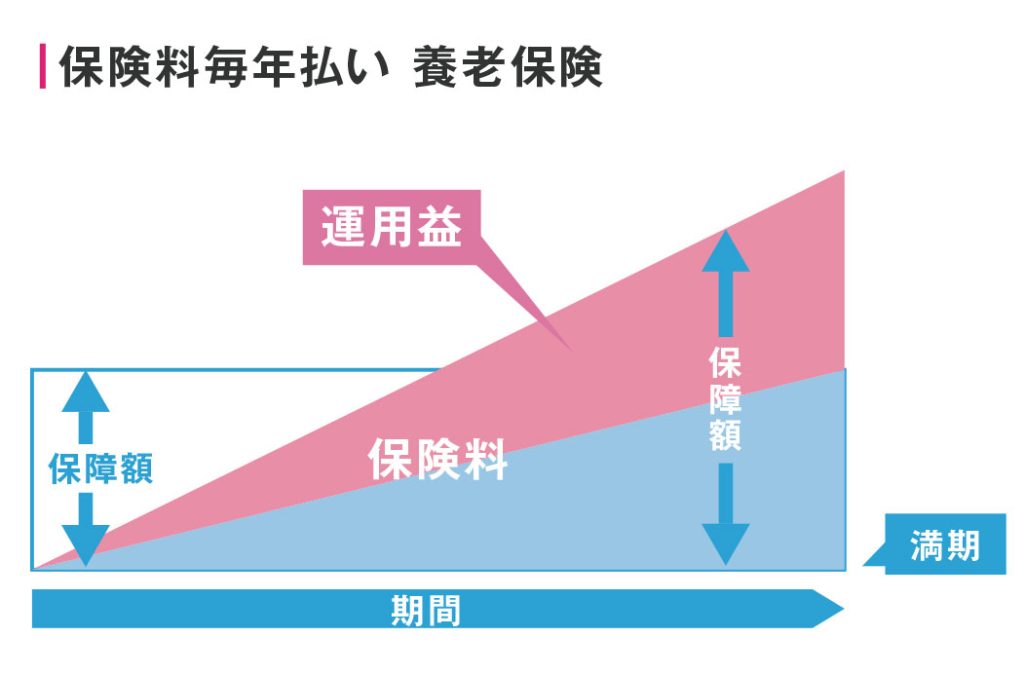

保険の種類としては大きく、①保障の満期がある養老保険と②保障の満期が

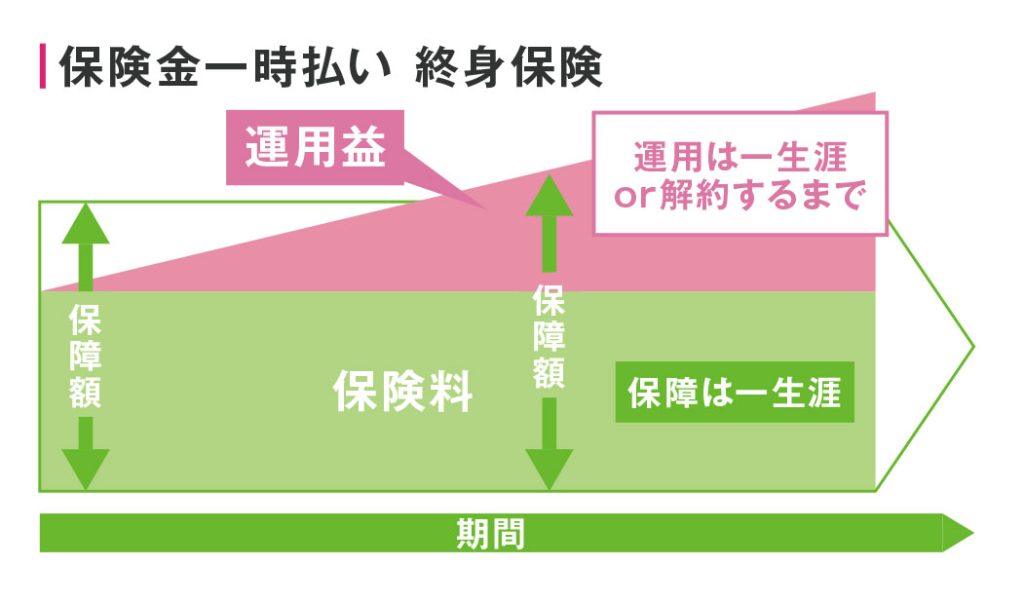

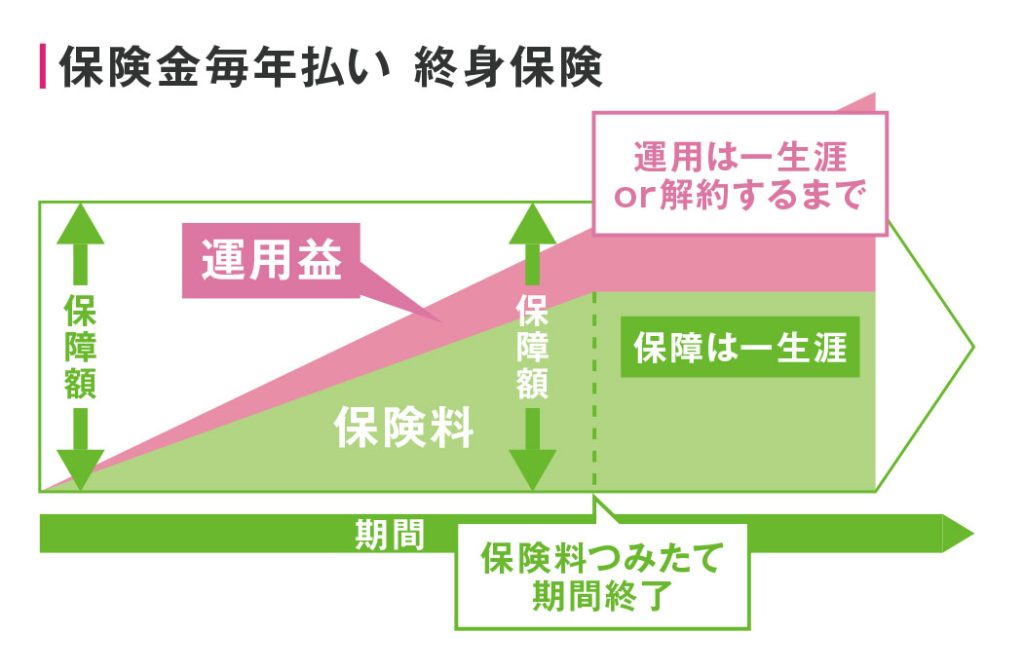

なく一生涯の保障がある終身保険に分けられます。

養老保険では、保険料の合計は保障額の合計になります。

保険料は①最初に全部支払う一時払いと②毎月、毎年など何回にも分けて支払う方法があります。

どちらも加入したときから保障があります。

(学資保険も養老保険のしくみです)

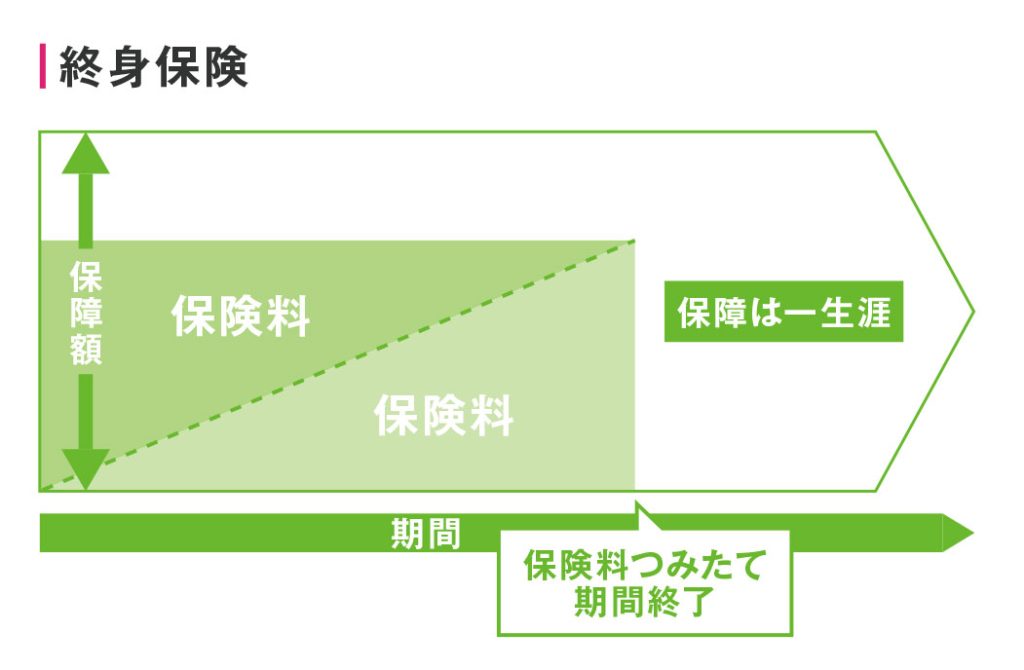

終身保険では、支払う保険料の合計よりも大きい保障が得られることが多いです。

保険料は①最初に全部支払う一時払いと②毎月、毎年など何回にも分けて支払う方法があります。

どちらも加入したときから保障があり、保障は解約するまで一生涯続きます。

お金が増える仕組み

保険会社はご契約者からの保険料を運用します。

その運用方法は、〇%と決まっている場合もあり、毎月運用利率が変わるものもあります。

保険会社、保険商品によって違います。

また、運用先も株式など色々な投資先を組み合わせたものから、債券主体、株式主体と特徴をもったものもあります。

解約時には、保険料に応じたものと運用益で得られたものから解約に関わる控除をひいたものが解約返戻金として支払われます。

死亡時には、保険料に応じたものと運用益で得られたものが保険金として支払われます。

満期がある養老保険では満期時に満期保険金として支払われます。

満期のない終身保険では、解約すると解約返戻金として自身に、死亡時には保険金として受取人に支払われます。

毎月、毎年など複数回に分けて保険料を支払うものも基本的には同じ仕組みで運用されていきますが、一時払いに比べて運用できる金額が少ないので運用に違いが出ます。

貯蓄型保険での運用には保険会社の運用手数料、保険手数料がかかります。

同じ運用を個人でできるなら個人で行った方が有利です。

保険を用いることのメリットは、

① 保障が同時に得られること

② 個人ではやりにくい運用が保険会社では行えること

③ 保険料支払い時に生命保険料控除、受取時の控除(長期の場合)など税金控除が使えること

などです。

ニュースで色々と報道されますが、その時々の時代背景、金融状態によって違うものを区別されていないことがあります。

昭和から平成に変わることに販売された保険で「お宝保険」として今もいい運用を示しているものもあり、バブル崩壊で「金融破綻」で支払い保険料の半分近くしか返ってこなかった保険もあります。

一つ一つ、見極めながら判断していくことが大事になります。

<資料>

【お宝保険】支払った保険料の3倍以上のお金を受け取れることも | マネーの達人

https://manetatsu.com/article/2019/06/01/186852.html

生命保険会社が破綻したときどうなる?過去に破綻した保険会社のその後の経緯

https://konohoken.com/life/article/5922/

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士