資産の作り方あれこれと資産の寿命

FPはお金の伴走者と言われるように、ライフプランをメインに、社会保険・金融・保険とリスク・不動産・相続と事業承継・タックスプランニング、など様々なお問い合わせに答えていきます。

このコーナーでは資産のことに特化してお話を進めていこうと思います。

資産を作るステップ

0から資産を作っていく過程は簡略に説明すると次のようになります。

① 生活防衛資金の生成

まずは病気・ケガ・リストラ・転職・不意の出費など、収入減少や不意の出費などに備えるために、いつでも何にでも使える生活防衛資金を確保する段階があります。

まずは、確実にお金の塊を作ること。

金利など増やすことよりもいつでも使える流動性を重視するので、普通預金、定期預金などが向いています。

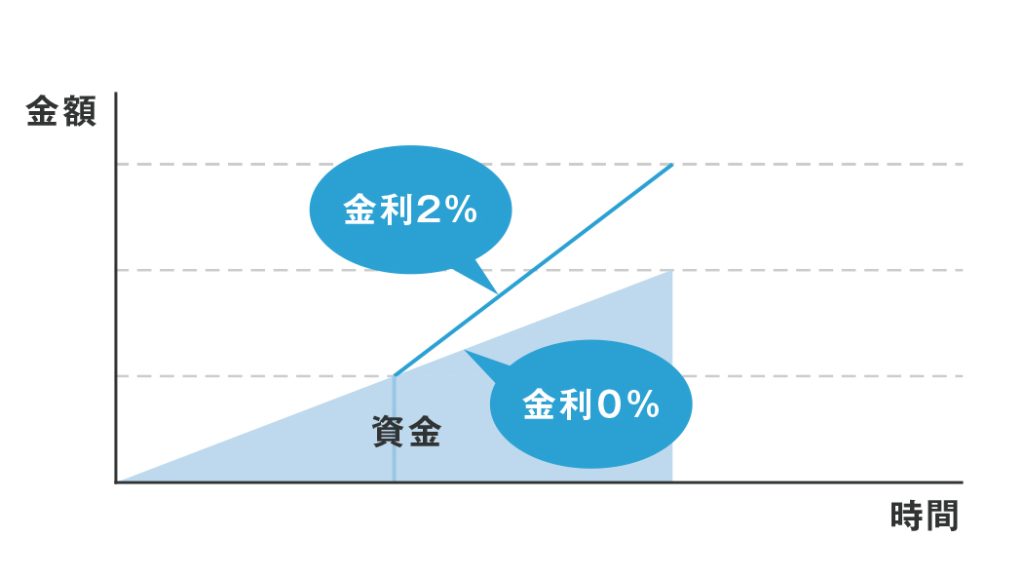

② 将来のために増やすことを気にかける

生活防衛資金ができたら、将来に使うお金を作ります。

将来のお金は多い方が選択肢も増え、安心できます。

増やすことも気にかけます。

生活防衛資金をつくる過程のように金利よりも流動性を重視してもよいですが、資金はあまり増えません。

リスクがあったり、流動性が低くても金利の高いなどで増やすことも試します。

債券投資・株式投資などを組み込んでいく過程でしょうか。

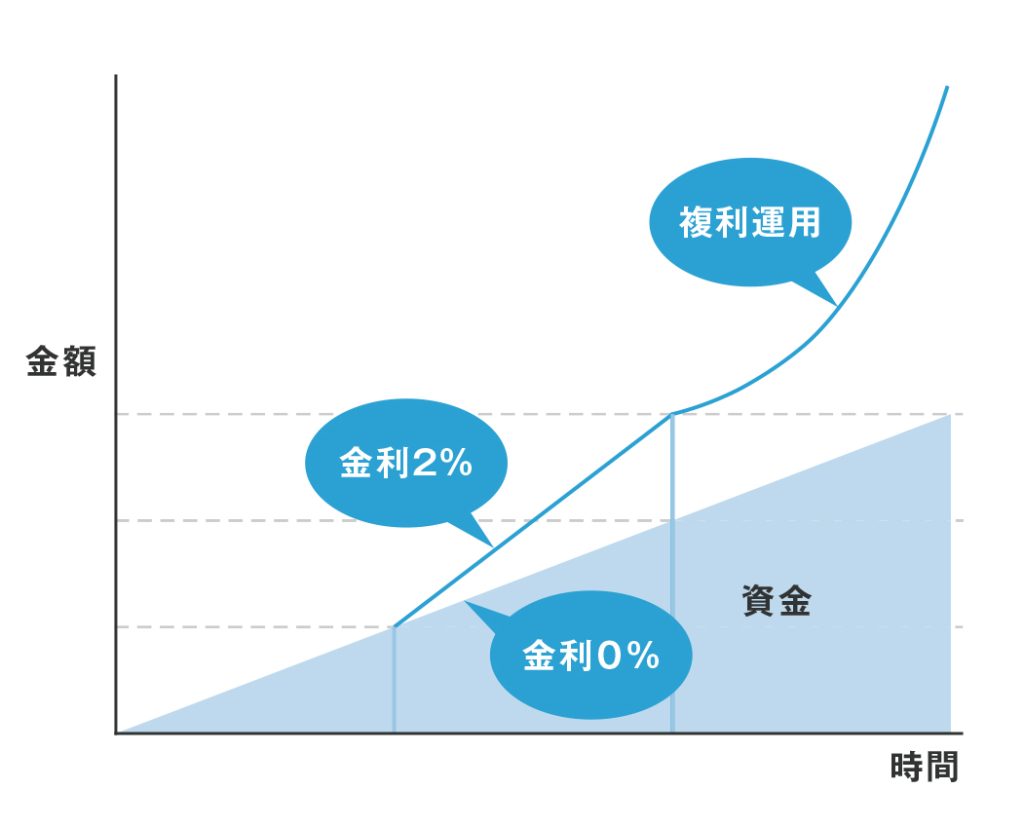

③ 資産分散と複利の利用

ベースとなる資産ができてくると、冒険もできるようになってくる。

いろいろな資産運用方法を試したり、資産を分散することも視野に入れます。

リターンを目指すとリスクも背負います。

適切なリスクをとってリターンを目指します。

預金に加えて、債券・株式投資・金などの現物資産・不動産投資なども組み合わせるて高いリターンを狙う段階でもあります。

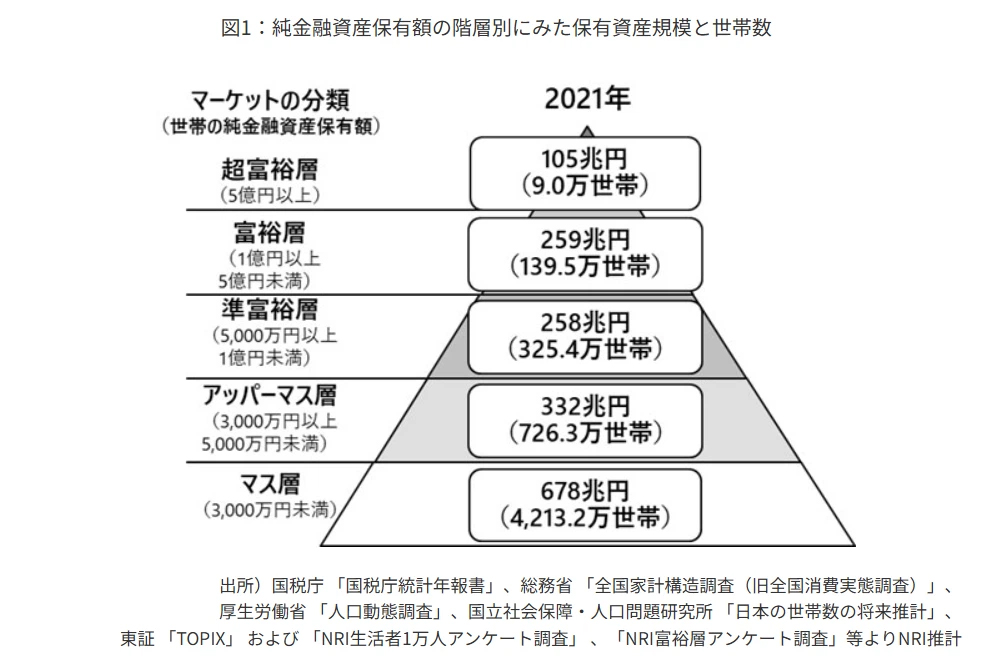

日本人はどれくらいの資産をもってる?

では日本人はどれくらいの資産を持っているのでしょう?

野村総合研究所のニュースリリースよると、日本人の純金融資産保有額の階層別にみた保有資産規模と世帯数は次のようになっています。

この資料は純金融資産のみで表しています。

貯金が1000万円あり、住宅ローンが1000万円あり、住宅の資産価値が1000万円ある世帯は、金融資産0とカウントされています。

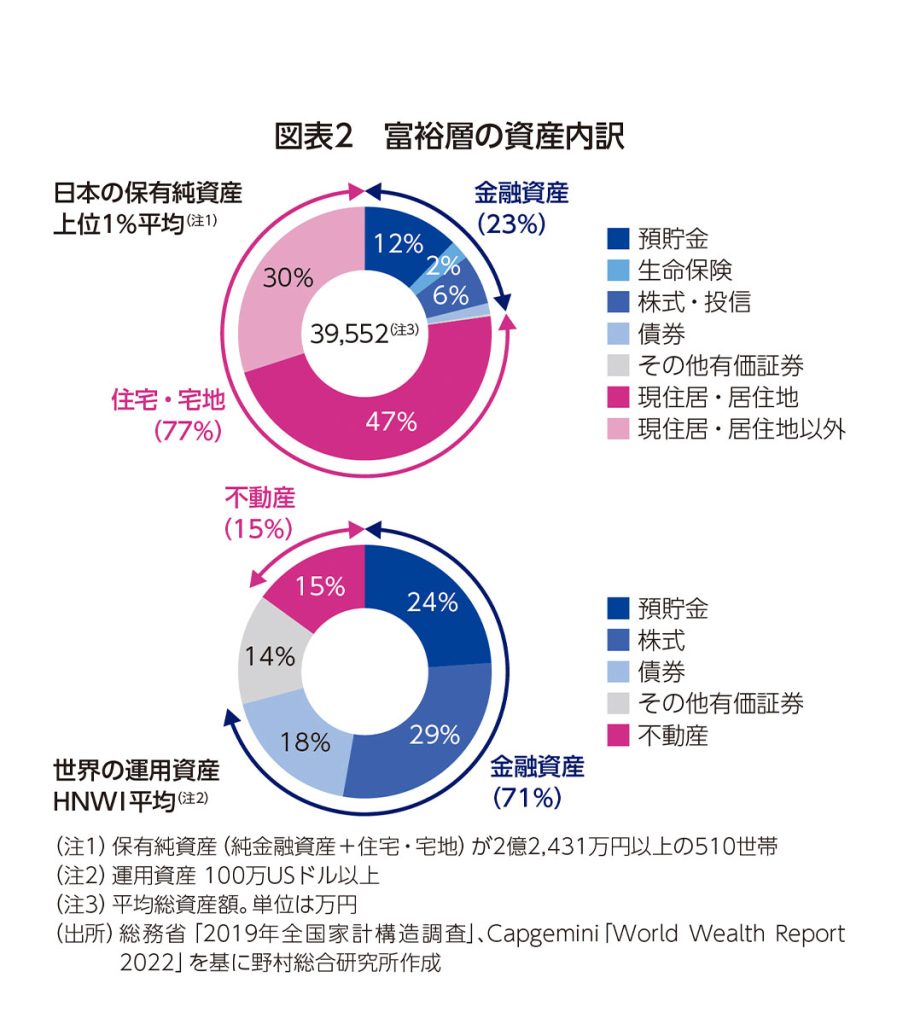

日本人の資産の特殊性として、世界と比べて現住所を含む不動産が多いことがあげられます。

富裕層もですが、日本人の資産内訳は70%以上が住宅・宅地になっています。

野村総合研究所金融デジタルリサーチ部2023 日本の富裕層の特殊性 より引用

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/publication/kinyu_itf/2023/12/itf_202312_04.pdf?la=ja-JP&hash=95554A2AF7509BBFBE25D633EF249C5E784AD766

資産にも寿命があり、人にも寿命がある

資産は現物資産と金融資産に大別できる。

建物・車など現物資産は、劣化しいずれ寿命がくる。

土地・金などの現物資産は、劣化はしないが評価額は変わる。

株式・債権などの金融資産は、劣化はせず評価額が変わることに加え、対象となる会社、国などの発行主体に寿命がくることはある。

預金・現金などの金融資産は、劣化もせず評価額も変わらないが、インフレなどにより相対的評価が変わることはある。

世界が移ろっているので、資産の価値も移ろう。

資産の価値も移ろうが、それを使う人には寿命がある。

自分で使うなり、人に使ってもらうなり、資産は使ってもらって価値がでる。

次代に資産を効率よく受け渡そうとするときは、税金などで他者に渡す額をできるだけ少なくしたい。

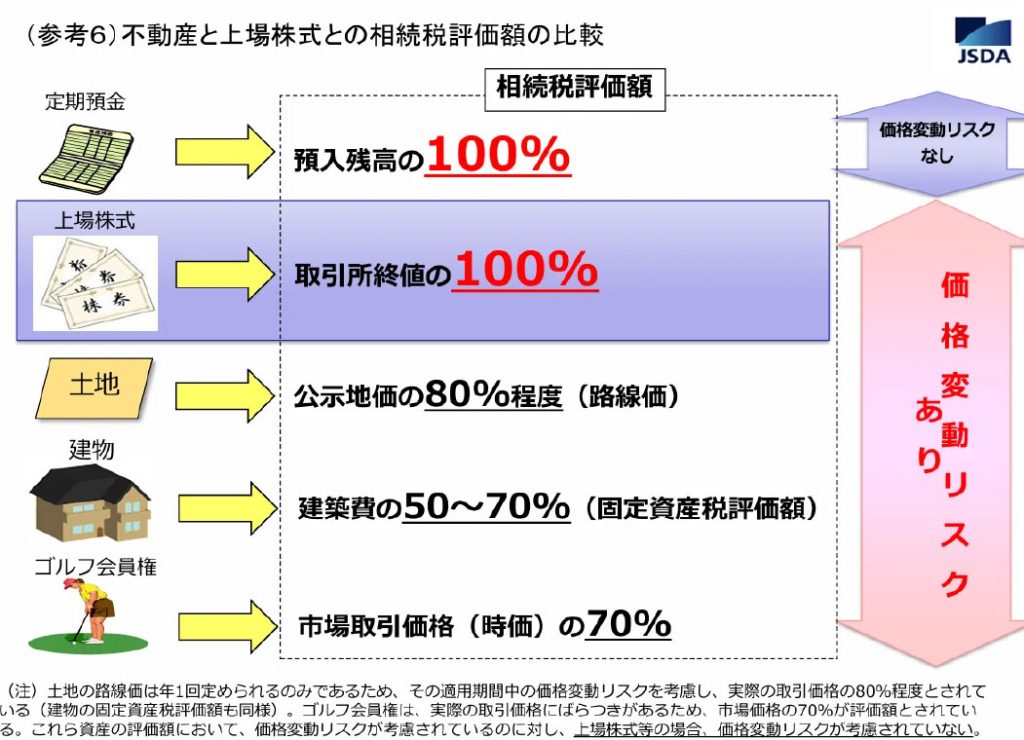

相続税の評価額は資産の種類によって違う。

日本証券業協会 平成29年2月8日 個人(家計)の資産形成の状況 より

https://www.jsda.or.jp/shijyo/seido/tax/files/20170208.pdf

2019年の金融庁の発表の老後2000万円問題から、老後に向けて資産を作ろうという動きは加速しています。

今回は大雑把に資産形成の方法・資産の種類、資産にも寿命があり次代に受け渡す場合の評価についてご紹介しました。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士