火災保険の見直しってどうやるの?

日本の夏は気になることがたくさんあります。

梅雨後半から台風の接近時期にかけては災害も多く発生し、災害から財産を守る火災保険が気になります。

火災保険の見直しってどうやるのでしょう?

火災保険の見直し手順について解説します。

1.保険に加入していますか?

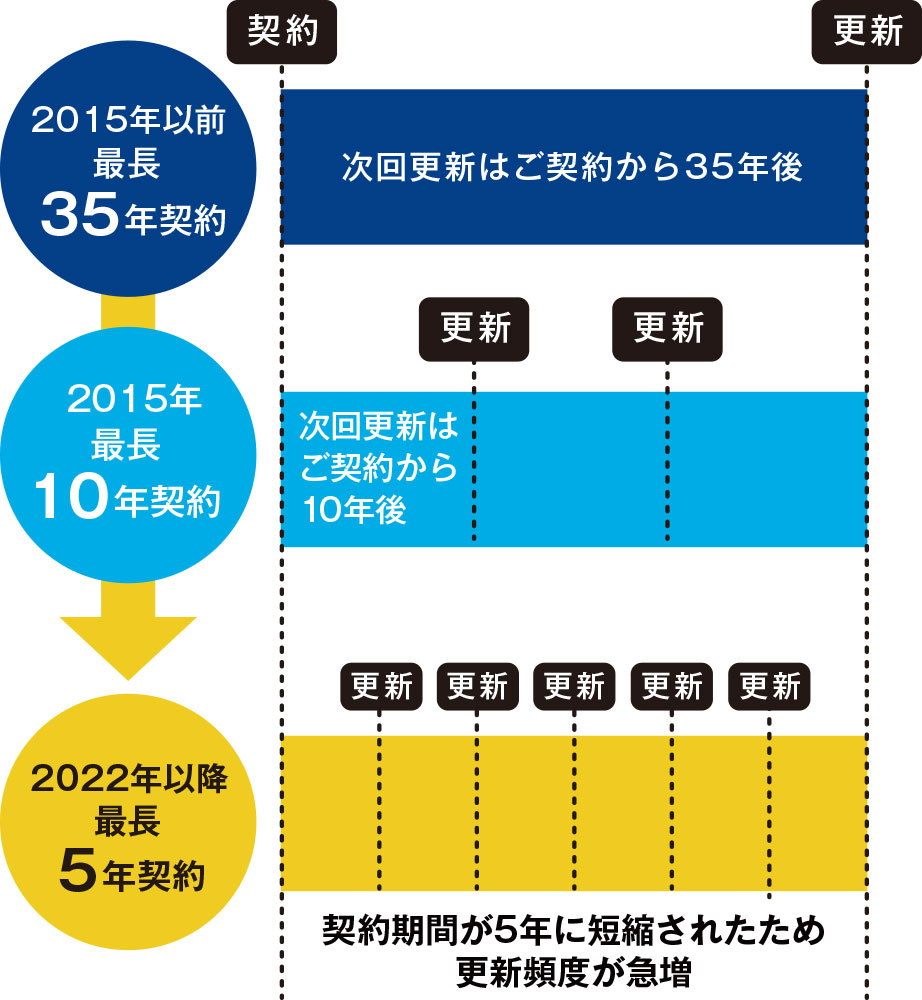

2015年以前は、火災保険は最長35年一括契約ができました。

保険料は住宅ローン契約時に一括で払込済みのことが多いので保険料の支払いがない(地震保険を除く)ことも多いです。

いつの間にか保険が切れていることはありませんか?

また、2022年からは最長5年の契約になりました。

更新が頻繁になりますが、更新し忘れていることはありませんか?

保険証券や、保険会社から届く契約のお知らせで確認しましょう。

2.保険の内容は今必要としているものに合ってますか?

①保険の対象と保険金額

火災保険では、建物と建物の中にある物(家財)は別のものとして扱われます。けれど、被害があれば両方ともに損害が出ます。

家財の掛け忘れはありませんか?

火災保険では損害があれば元通りに戻すことを前提として保険金額(保険金がもらえる最高額)を設定します。昨今の建築費高騰・物価上昇で同じ家を建てる・同じ家電を買いなおす、などの場合以前よりも多額の費用が必要になっています。

被害にあったときに生活をやりなおすために十分な保険金額になっていますか?

②補償内容

集中豪雨・線状降水帯・内水氾濫など、以前より水災が多く発生するようになりました。

雹でカーポートが壊れたり、突風で雨樋が壊れたり、と風災事故も増えました。

自然災害も火災保険の補償対象ですが、以前は災害がクローズアップされることが少なかったので、補償対象を火災だけに絞り、保険料を安くすることの多く行われていました。

自然災害は補償対象ですか?

火災保険では、盗難事故・物体の飛び込み事故・給排水管からの水漏れ事故、自分のミスで壊してしまった事故、なども補償対象とすることができます。窓をガラス切りで切られて鍵をあけられて子どものお年玉が盗られた、車が門に突っ込んできた、酔って滑って階段で転んで壁に穴があいた、これらすべて私の町内で起こった事故です。

家全体が壊れる事故ではありませんが、修理にはかなりの金額が要ります。

その他の危険の補償はありますか?

③様々な特約

火災保険には様々な特約をつけることができます。一例をあげますと、

・自転車に乗っていて相手をケガさせたときの補償(日常生活賠償特約)

・自分の家が火元で周りの家が焼けたときの補償(類焼特約・失火見舞い特約)

・外でカメラを落として壊した補償(持ち出し家財特約)

・災害時の仮修理費用や仮すまい費用を負担(災害緊急費用特約)

本当にたくさんの特約があります。

保険期間の途中でもつけることができる特約もあります。

欲しい特約はありますか?

3.保険料は適切ですか?

①保険会社

保険会社によって補償内容は微妙に異なります。

設定できる保険金額の幅も違えば、補償の免責(自己負担)金額も違います。それにより、保険料も違ってきます。

数社の保険会社を比べてみると、違いがわかるでしょう。

②支払い方法

保険料の支払い方法は、月払い、年払い、長期一括払いなど、どの保険会社でも選べることがほとんどです。

月払いでは保険料が割増になる(1回分の保険料は安い)、長期一括払いでは保険料の割引がある(一時的に多額の資金が必要)、など払い方による特徴もあります。

家計の状況を見ながら払い方を検討しましょう。

保険はもしもの時の備えです。

事故が起こる前に見直しましょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士