世の中には壁がいっぱい、2025年度はどう変わった?

103万円の壁・106万円の壁・130万円の壁・160万円の壁など、世の中には収入・所得の壁と呼ばれるものが多々あります。

壁とよばれるものは、

この金額を超えると控除が受けれない、

この金額を超えると社会保険の扶養から外れる・加入義務がある、

など、この金額を超えることによって待遇が変わってくるものです。

2025年度はたくさんの改正が行われましたので解説します。

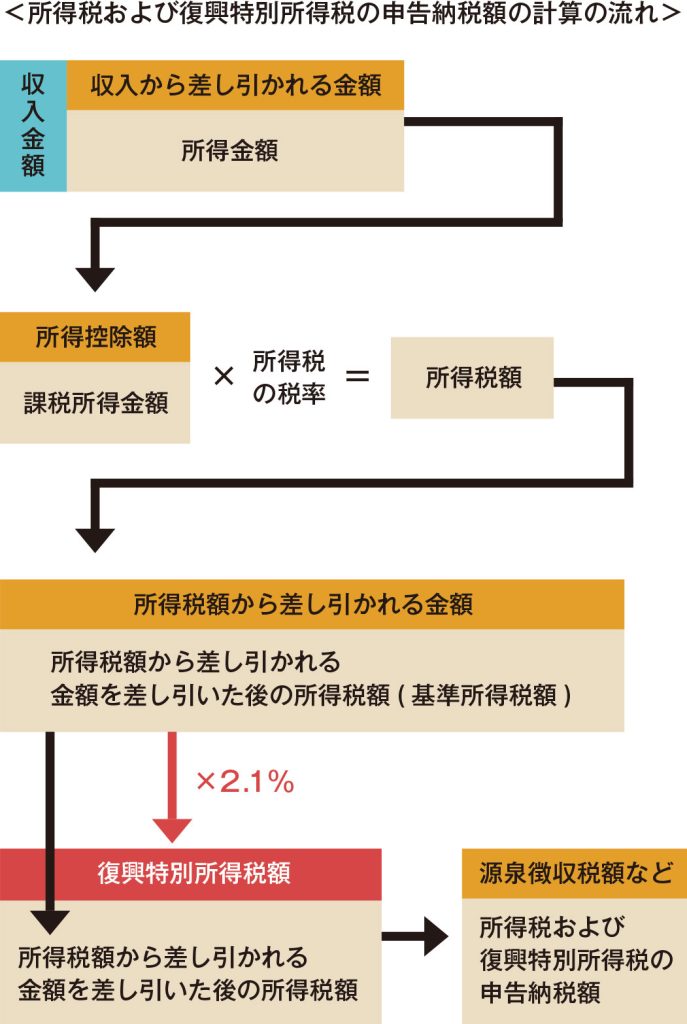

税金の壁(所得税)

所得税は次のような仕組みで課税されます。

国税庁タックスアンサーNo.1000 より

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1000.htm

今年の改正は、収入から差し引かれる控除に関するものです。

給与所得者は収入から差し引かれる金額(給与所得控除)があり、国民全員に関係するものとして15種類の所得控除があります。

①本人の所得に関するもの

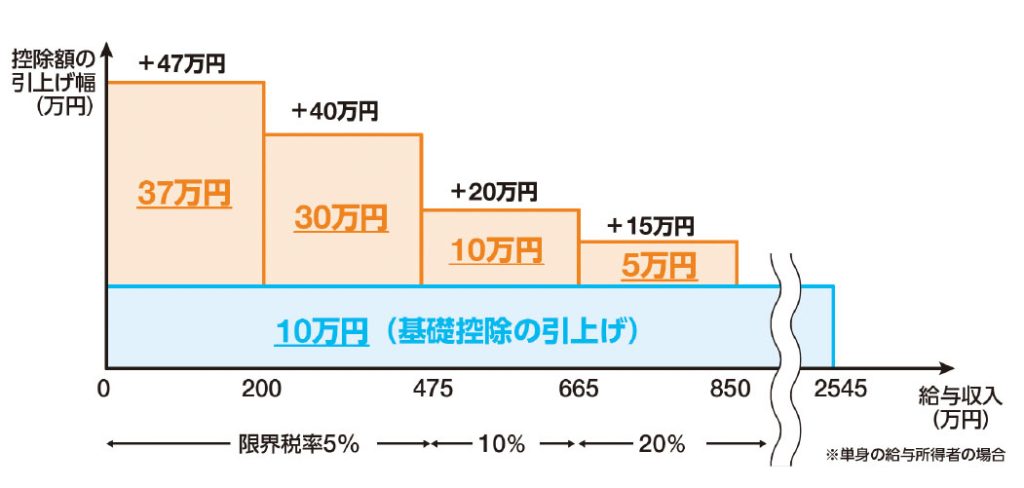

基礎控除と給与所得控除の改正が行われました。

基礎控除を収入に応じて段階的に増やし(低所得者の控除が大きい)、

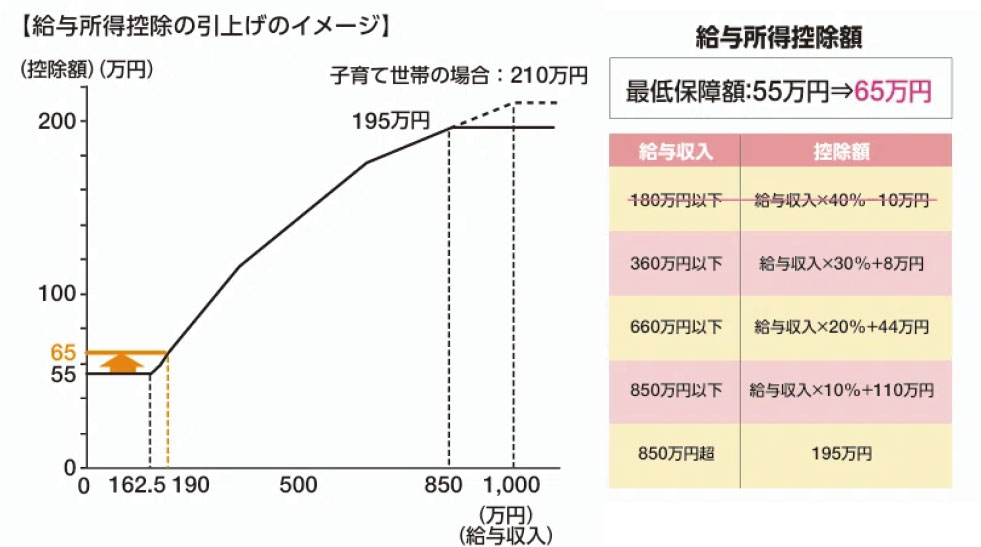

給与所得控除を10万円引き上げました。

基礎控除

財務省資料より抜粋

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei2025_pdf/zeisei25_all.pdf

給与所得控除

財務省資料より抜粋

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei2025_pdf/zeisei25_all.pdf

複雑でわかりにくいですが、令和6年との違いを表にします。

給与所得者の場合、2024年まで103万円の壁だった所得税がかかり始める収入が、160万円に大幅にアップし、160万円の壁になりました。

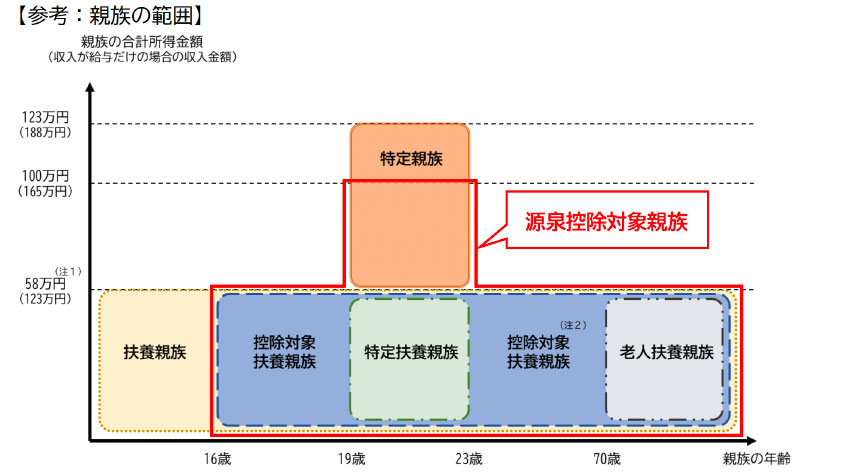

②扶養に関するもの

所得税を計算するときの所得控除の一つに扶養控除があります。

この扶養控除を受けられる金額を超えると、稼ぎ頭の人の控除が減って税金が高くなり、家族全体として手取りが少なくなる現象があります。

今回、それを緩やかにしようとする改正です。

財務省資料より抜粋

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=5

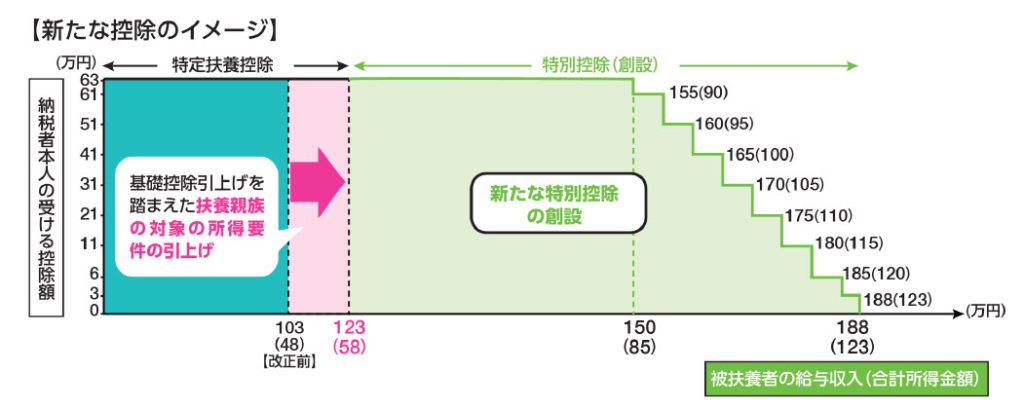

特に、19歳から23歳までの特定扶養親族に関する改正が行われました。

財務省資料より抜粋

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei2025_pdf/zeisei25_all.pdf

大学生等がアルバイトをしたとき、昨年までは103万円を超えると親の所得控除がなくなるため「控除内(103万円以内)で働くように」と親から言われることも多くありました。

今回の改正で、103万円の壁は150万円の壁になりました。

そして、限度収入を超えると63万円控除が0になっていたものが、控除を超えて働くと、段階的に親の控除が少なくなり188万円までは段階的に控除が受けれる形に変わりました。配偶者控除と配偶者特別控除のような形です。

社会保険の壁

社会保険には家族を扶養者にできる制度があります。

扶養者にするには収入要件があります。

これが130万円の壁と言われるものです。

・年間収入130万円未満(60歳以上または障害者の場合は、年間収入180万円未満)かつ同居の場合:収入が扶養者(被保険者)の収入の半分未満

・別居の場合:収入が扶養者(被保険者)からの仕送り額未満

日本年金機構資料より

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei2025_pdf/zeisei25_all.pdf

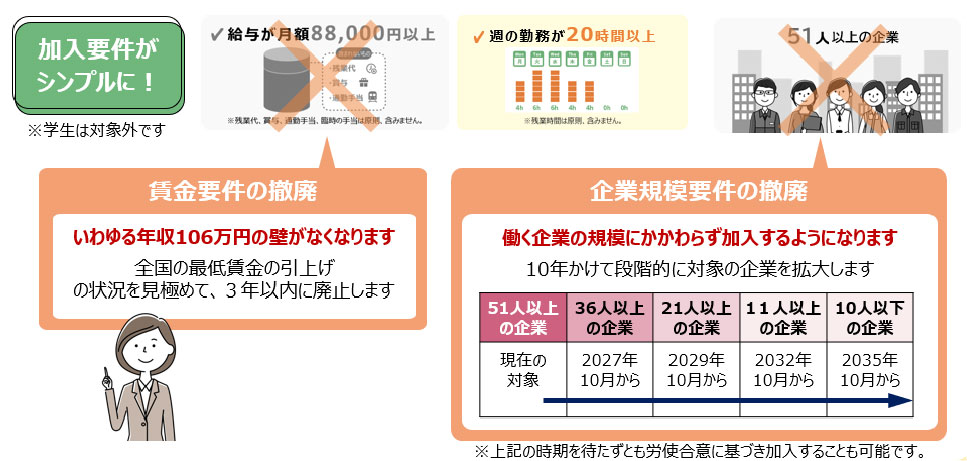

年収130万円のほかにも企業規模の壁があります。

企業規模が大きい会社にお勤めの場合、106万円を超えるとその会社の社会保険に加入しなければならないルールです。

これが106万円の壁です。(2035年まで存続する予定)

106万円の壁については企業規模に関わらず、給与の月額に関わらず、週の勤務が20時間以上の場合は原則社会保険に加入するように変更になり、いずれ106万円の壁はなくなる予定です。

厚生労働省HPより

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00017.html

気をつけること

気を付けるのは、税金の壁は上がりましたが、社会保険の年収要件の壁(130万円)は変わっていないことです。

たくさん働いても所得税は課税されないかもしれませんが、130万円を超えると原則社会保険に加入しなくてはならなくなります。

そして、住民税に関しては決まっていないことも多く、住民税は1年遅れで前年の所得に関して課税されるので、変更があっても令和8年(2026年)からになります。

このように、変更が多い2025年度税制改正です。

制度は変わらないものではなく、国会審議等を経て変わっていくものです。

注視していきましょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士