「ふるさと納税は9月中にと宣伝されるのはなぜ?

自分が住んでいる自治体以外に寄付をすると、2000円の自己負担で住民税や所得税が控除され、場合によっては返礼品も送られてくるふるさと納税制度。

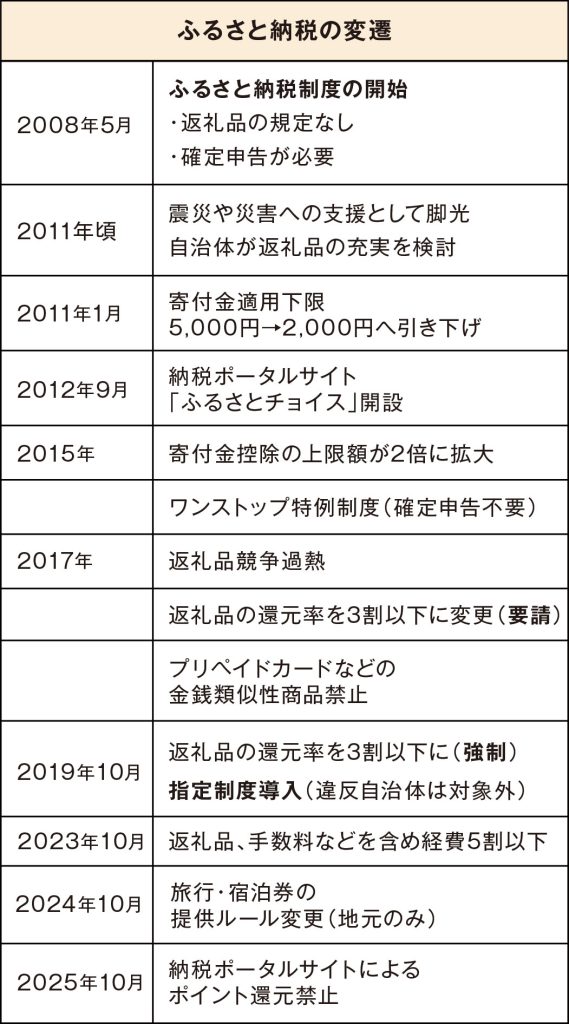

2008年に開始されたこの制度は最近毎年のように変更がされています。

ふるさと納税の対象期間は1月1日~12月31日ですが、指定制度の集計対象期間が10/1~9/30までなので9月末で制度変更が多くなりました。

このように変更が行われてきたのはなぜなのでしょう?

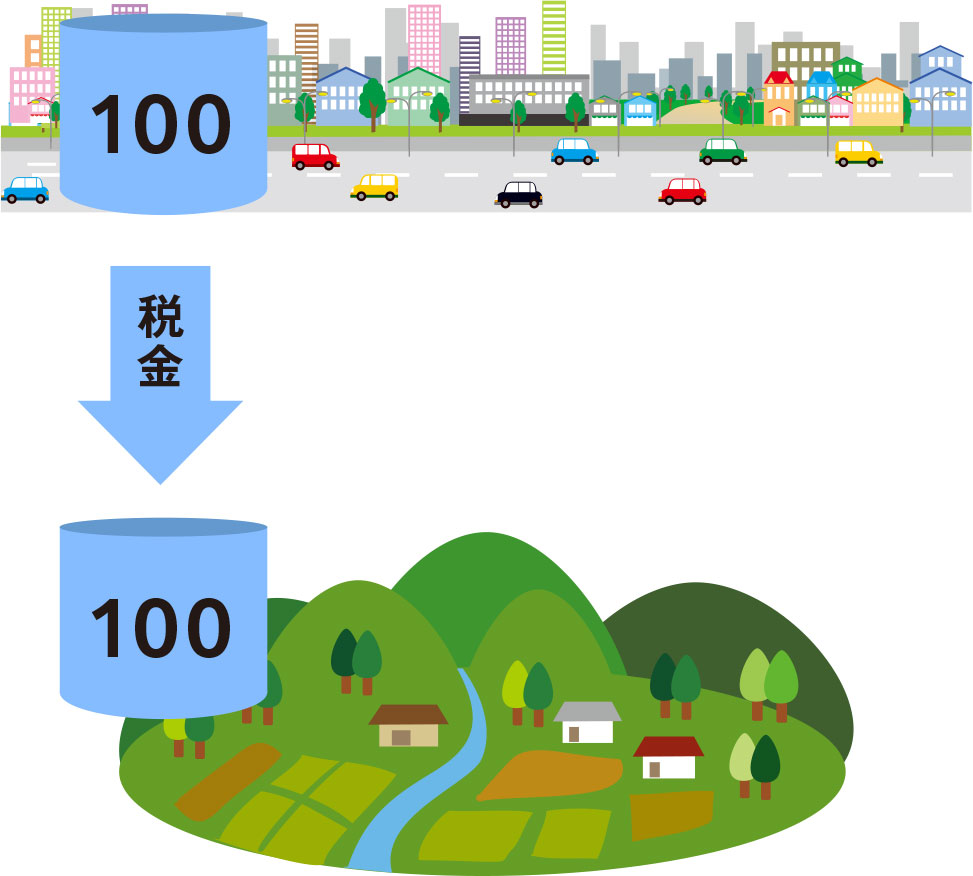

都会への人口流出が止まらず、地方で生まれ育った若者が、都会に移住し仕事をして都会に住民税を納めているのが実情です。人材を育てた地元に税金を還流する方策としてふるさと納税はうまれました。

都会から地方へと税金が動くしくみです。

ところが運用をしてみると、

返礼品競争が過熱して、使える税収は少なくなりました。

仲立ちをするふるさと納税業者にも手数料が要りました。

新聞調査では、約2割が手数料としてふるさと納税業者に支払われていたそうです。これでは税金が寄付先ではなく納税業者に渡ってしまい、全体の税収が減ってしまいます。

そこで、返礼品に上限を設けたり、地元特産に限定したり、返礼品+事務手数料の上限を設けたり、納税業者がポイント還元で囲い込みをしにくくしたり、と変更が加えられてきています。

「楽天ふるさと納税」や「ふるなび」など、ふるさと納税でポイント還元を利用したい場合は、9月中に手続きをした方がいいでしょう。

けれど、9月末までには冬のボーナス額がわからず、今年の所得(12月31日まで)が確定しないのでふるさと納税ができる上限額がわからない人も多いでしょう。

上限額以上に寄付をしてしまった場合はどうすればお得?

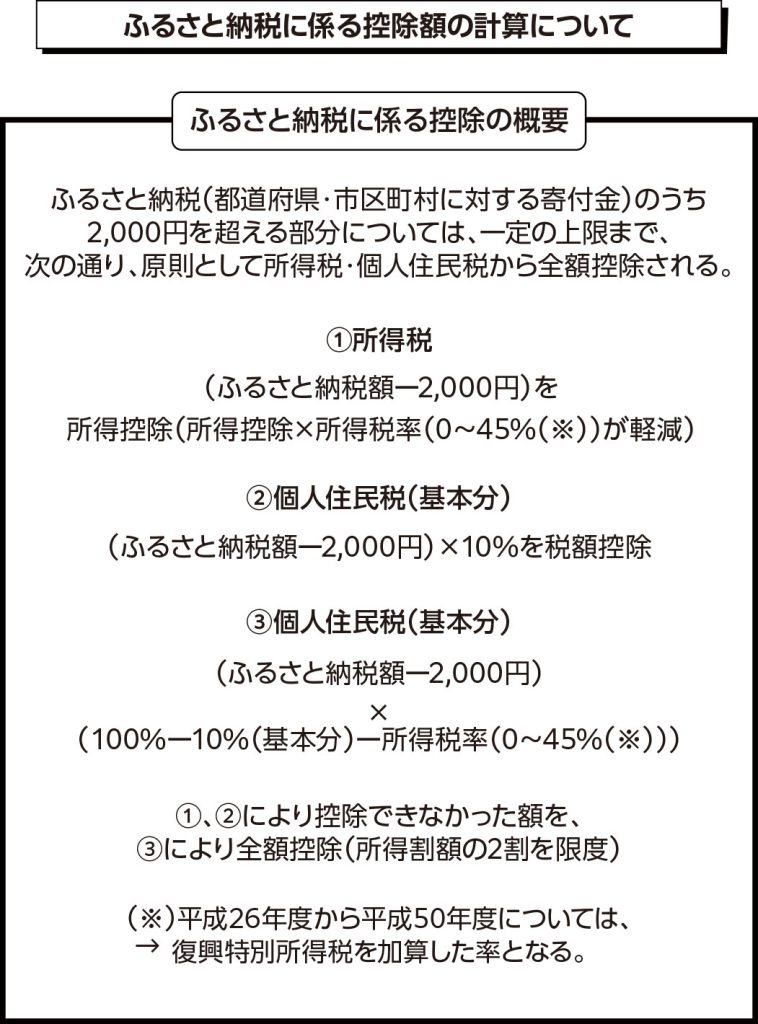

ふるさと納税での税金控除は、このように計算され所得税と住民税から控除されます。

出典:総務省 http://www.soumu.go.jp/main_content/000254924.pdf

.

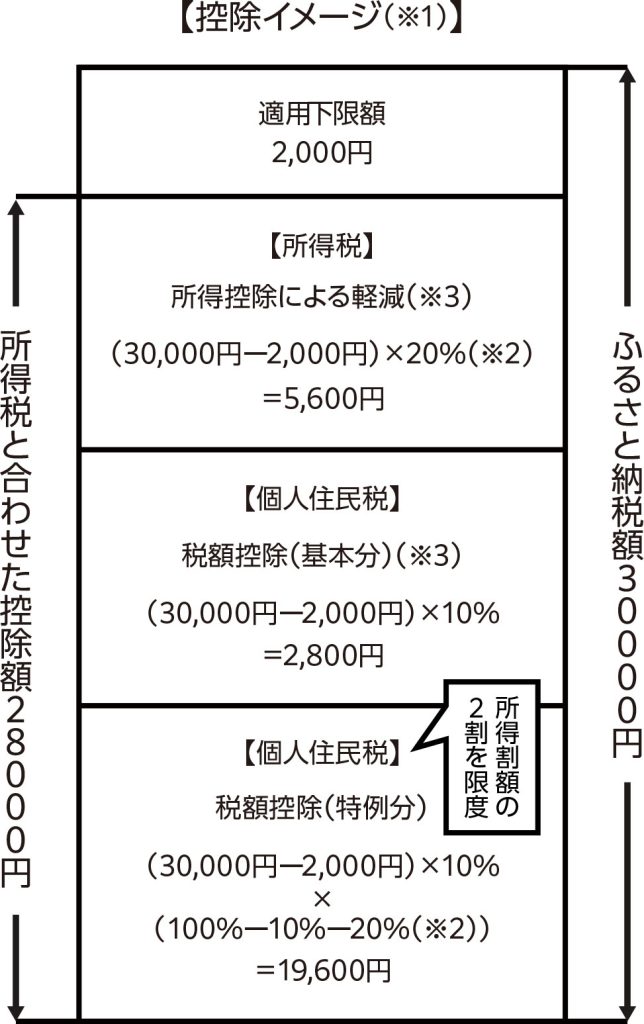

※1:年収700万円の給与所得者(夫妻子なしの場合、所得税の限界税率は20%)が、地方団体に対し30,000円のふるさと納税をした場合のもの。

※2:所得税の限界税率であり、年収により0〜45%の間で変動する。なお、平成26年度から平成50年度については、復興特別所得税を加算した率となる。

※3:対象となる寄附金額は、所得税は総所得金額等の40%が限度であり、個人住民税(基本分)は総所得金額等の30%が限度である。

出典:総務省 http://www.soumu.go.jp/main_content/000254924.pdf

サラリーマンがふるさと納税で税金を控除してもらうしくみは2つあります。

①ワンストップ特例(寄付先が5団体以内で他に確定申告をしない場合)

②確定申告

①のワンストップ特例では、所得税の分も含めて、確定申告を行った場合と同額が所得税控除分相当額を含め翌年度の住民税から控除されます。

所得に応じた住民税に関わる部分は【個人住民税 特例分】です。

もしも上限を超えて寄付をし、個人住民税特例分を控除しきれない場合は、確定申告をして所得税の軽減をはかりましょう。

「ふるさと納税は9月中に」といわれるのは、10月から変更があるからです。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士