火災保険2025年問題

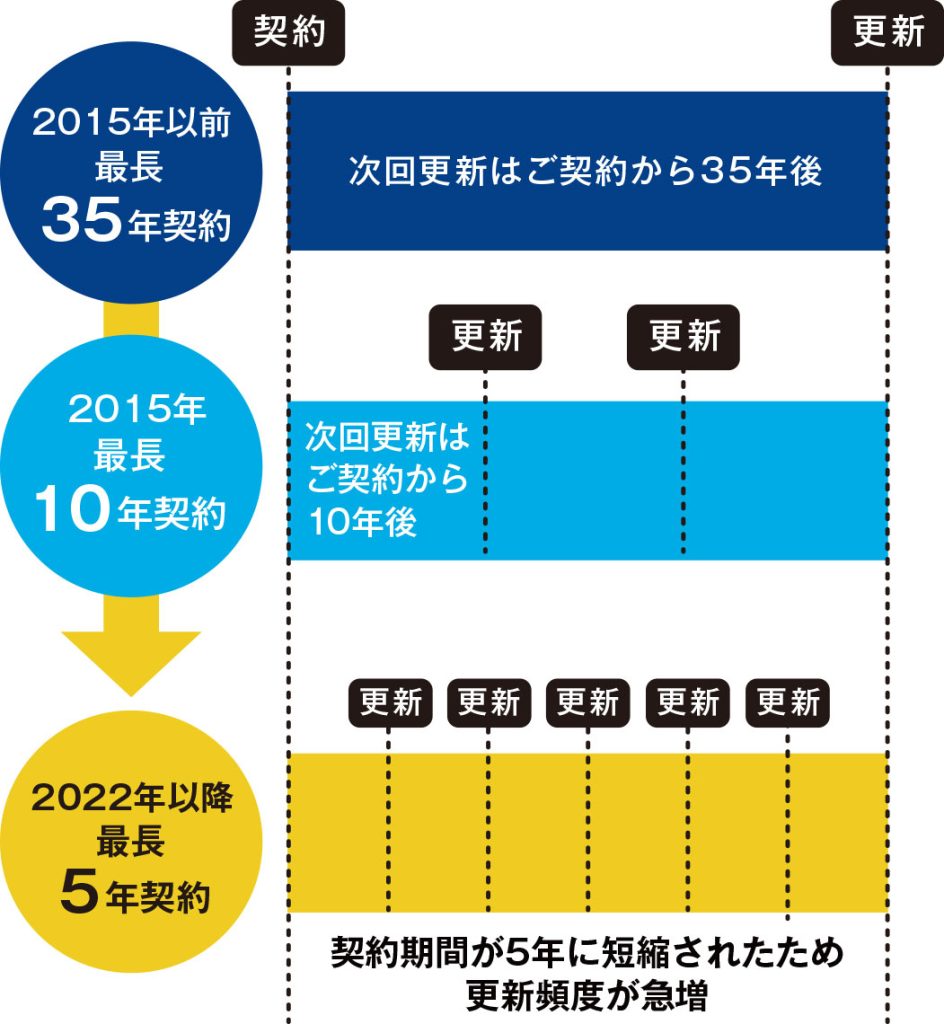

10年前の2015年10月に、火災保険の契約できる最長期間が35年から10年に変更になりました。

そのタイミングで火災保険を契約した方の満期が、今月、2025年10月に到来します。

以前、火災保険は住宅ローンの期間に合わせて、最長35年まで契約することができました。

その後、災害多発や、事故請求の多さから、長期の予測が立てづらくなり、火災保険の保険料を算出する際に基準となる、損害保険料率算出機構が算出する住宅総合保険の参考純率が保険期間が10年までの契約に適用されることに変更されました。

それに伴い、最長保険期間が10年になりました。

現在では、最長保険期間は5年になっています。

FP情報 2025.07より転載

〈参考資料〉

2014年6月25日金融庁長官への届出(2014年7月2日適合性審査結果通知受領)火災保険参考純率改定のご案内|損害保険料率算出機構

2021年5月21日金融庁長官への届出(2021年6月16日適合性審査結果通知受領)火災保険参考純率改定のご案内|損害保険料率算出機構

火災保険の参考純保険料率は、

2014年

2018年

2019年

2021年

2023年

に改定されています。

それに伴い、火災保険は改定されてきました。

最長契約期間の短縮

保険料率が上がったことによる保険料の値上げ

築年数が浅い住宅(築浅住宅 築10年未満)に対する割引の導入

築年数によるリスク較差の反映(築10年以上の住宅は割引なし)

水災に関する料率を地域のリスクに応じて5区分に細分化

(ハザードマップを基に水災の危険がある地域は保険料を高くする)

他にも、保険料の支払い状況、虚偽請求、詐欺請求などの横行から保険会社独自で、破汚損など雑危険の免責金額(自己負担額)の増額されています。

また、火災保険などの損害保険は元の状態に戻すことを基本にしているので、昨今の建築費の値上がりにより、元の状態に戻す費用も高額になってきています。

線状降水帯、突発的豪雨、雹や落雷など急な気象変化など、住宅を守る火災保険の役割は増えていますが、保険料の支払も増えているため火災保険の保険料は上がっていっています。

2015年10月以前は、35年の長期契約が可能だったので、更新までには相当の期間がありました。

10年前の2015年10月以降は、保険期間が10年、5年と短縮されたので、

補償を途切れさせないようにきちんと更新すること

更新時に予想される保険料の値上がりに備えること

が必要になります。

保険期間が短くなったことから、保険会社では補償をとぎれないようにするため、一定期間の自動更新を基本にしているところもあります。

自動更新を選択した場合でも、更新案内は毎回届きます。

今月が保険期間10年に変更になり、初めての更新時期にあたります。

これからは更新案内に注意して、必要な補償を受けれるように、都度都度考えていきましょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士