投資と変額保険 違いはどこ?私に合うのは?

2024年に新NISAが始まり、年末で丸2年になります。

投資を始めた人が増えました。

そして、市場が活発になってきたことで、保険市場では「変額保険」という「投資+保険」をセットにした商品が活況を帯びてきました。

どのように、違うのでしょう?

どちらがいいのでしょう?

自分に合うのはどれでしょう?

1.投資の現状

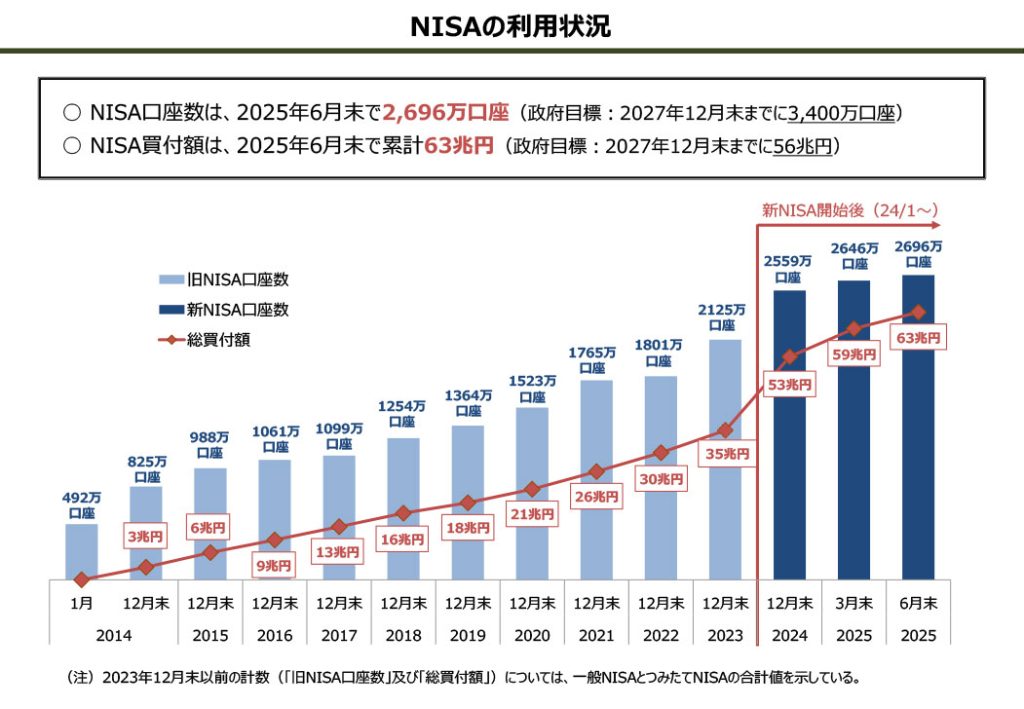

NISA口座の利用状況からも投資をする人は増えたことがわかります。

令和7年9月24日 金融庁 NISA口座の利用状況に関する調査結果の公表について https://www.fsa.go.jp/policy/nisa2/survey/index.html

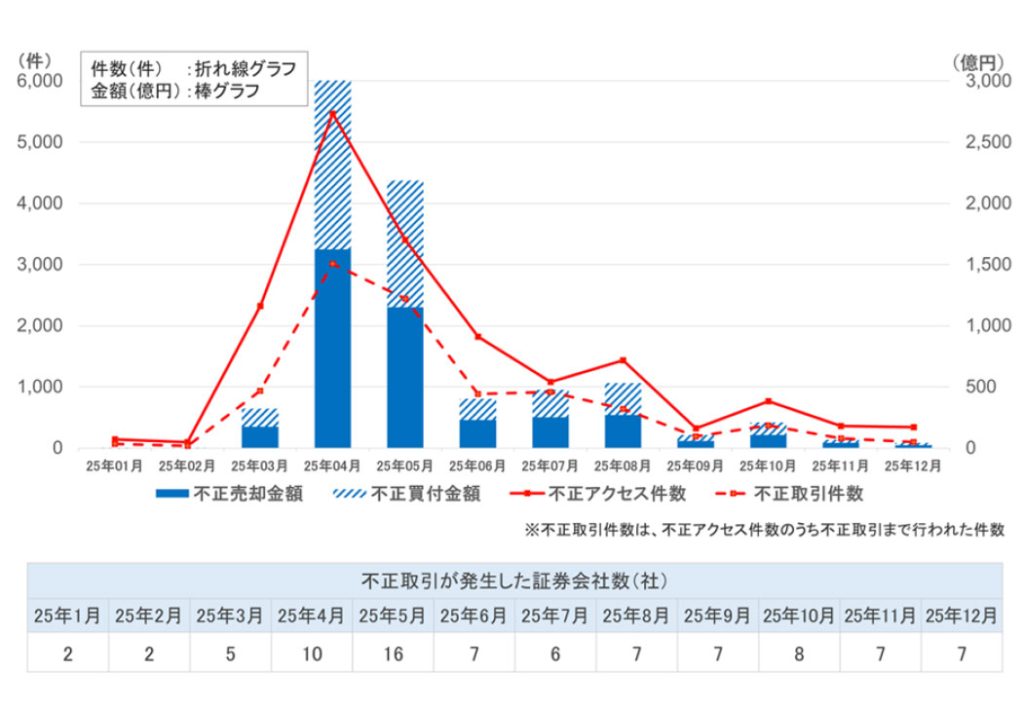

インターネットで投資をする人が増えたところへ激震が走ったのが「インターネット取引サービスへの不正アクセス・不正取引」です。

以前、こちらでも注意喚起を行いました。

(証券口座乗っ取り被害って何? 〈一般社団法人FPあんしんファミリーサポート〉 )

証券会社は2段階認証、デバイス認証、電話認証など様々なセキュリティ強化を行っており、件数・金額ともに少なくなってきていますが、無くなったわけではありません。

セキュリティの強化はとても大切なのですが、慣れないことにとまどい、、ログインができなくなったり、ログインが大変になったりする状況がうまれています。

日々値動きを見て取引をしている人ならいざ知らず、「ほったらかし投資」のように投資信託を毎月購入するように自動設定している人には残高を確認するのも一苦労です。

そして、投資に大切なのは出口です。

若い頃、老後の資金作りに始めた投資の出口は老齢期になります。

何歳から老齢期というのかは個々人によって異なりますが、60、70、80、90歳になったときに投資を始めた若い頃のように機敏で冷静な売却などの取り崩し判断ができるでしょうか?

使わなかったら相続財産として子ども世代に渡せばよいと考えていても、相続人間で円滑に遺産分割協議が整わなければ争いの元になります。

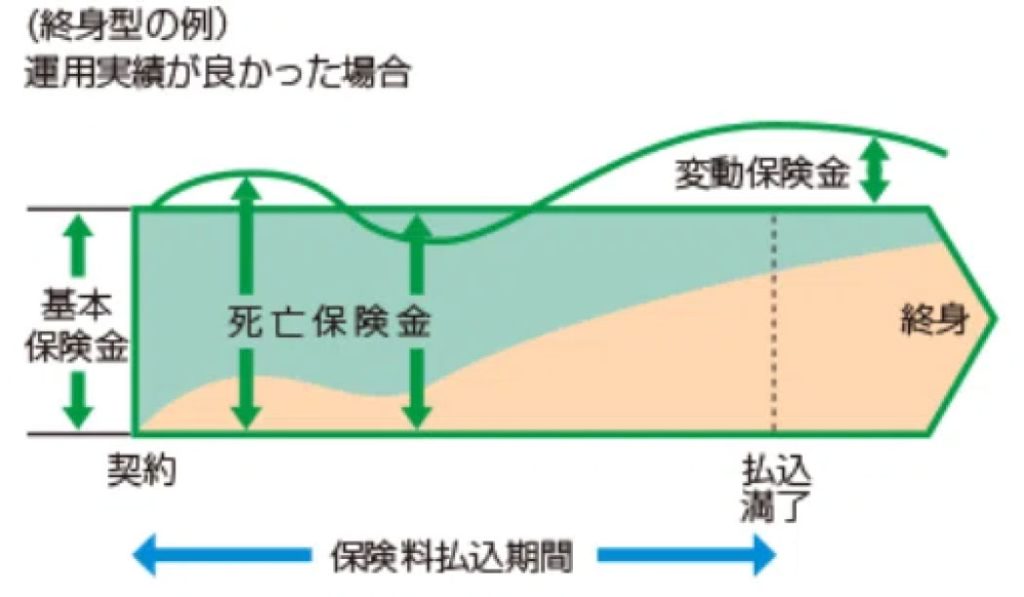

2.変額保険「死亡保障+投資信託」という商品

変額保険は、支払う保険料を死亡保障にあてる部分(一般勘定)と投資信託などの運用に回す部分(特別勘定)に分けて、死亡保障と資産形成を同時に行うことを目的とした生命保険です。

変額保険 公益財団法人 生命保険文化センターHPより

死亡時には、死亡保険金が受取人に(受取人指定)。

解約時には、運用に回している部分から差益を受け取る(差損になることもある)

増えるのはどっち?

もしも、同じものを選ぶなら、純粋に投資をした方が増えます。変額保険は保険関係費用(保障部分)がかかるからです。

ただ、実際には同じものを選ぶことはほぼ不可能です。

変額保険はそれぞれ専用のファンド(投資信託)で運用することが多いです。投資にかかる費用(信託報酬など)や投資成績(増え方)も異なります。保険会社は各社運用成績がよいファンドを追求しています。

どっちが簡単に増える?

おおまかにいうと、変額保険の方が簡単です。

変額保険では、売買をする必要がありません。保険料の中で一部が自動的に投資に使われます。投資商品は値動きがありますから、自分の持っているものが上がったら嬉しく、下がったら不安になります。投資信託は売却しなければお金として使えませんから、どのタイミングで売却するかドキドキします。

保障と投資は分けるべき?

分ける分けないというよりも、どのように投資を行うかでしょう。

投資を自己判断で行うと、高いリターンが得られることもあり、損失を被ることもあります。値動きの上下に惑わされない胆力と、機敏に取引できる能力が必要です。

変額保険は投資を保険会社に任せるもので、ファンドを選んだあとは保険料を払い込むだけです。不正アクセスに備える必要もなく、複雑な認証を用いなくても運用状況は保険会社に問い合わせればわかります。

投資に興味を持った時、自分で投資を行う以外の方法を提案してくれるのが変額保険です。

どちらかを選ぶだけでなく、両方試してみる選択肢もあります。

何をするにせよ、自分と向き合うことが大切になります。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士