お金を貯めたい!

「NISAとiDeCo」どっちが良いの?

資産形成のために「まずは投資や運用を」と考えたとき、お勧めしたいのが税制優遇のある「iDeCo(個人型確定拠出年金)」と「NISA(少額投資非課税制度)」です。

※企業型確定拠出年金(DC)を導入されている会社にお勤めの方は、iDeCoをDCに読み替えてご覧ください。

・iDeCoとNISA、同じ商品で運用しても「手取り」は変わる?

実は、この2つの制度では同じ投資信託を選ぶことができます。運用中の利益に税金がかからない(非課税)という点も共通しています。

では、何が違うのか? 30歳から30年間、同じ条件で積み立てた場合に、「税制優遇の差」だけで受取総額がどう変わるのか、解説していきましょう。

※投資信託とは? 投資家から集めた資金を専門家が運用する金融商品のこと。一つの銘柄で世界中の企業などに分散して投資できるため、初心者でもリスクを抑えた資産形成が可能です。

・iDeCoとNISA

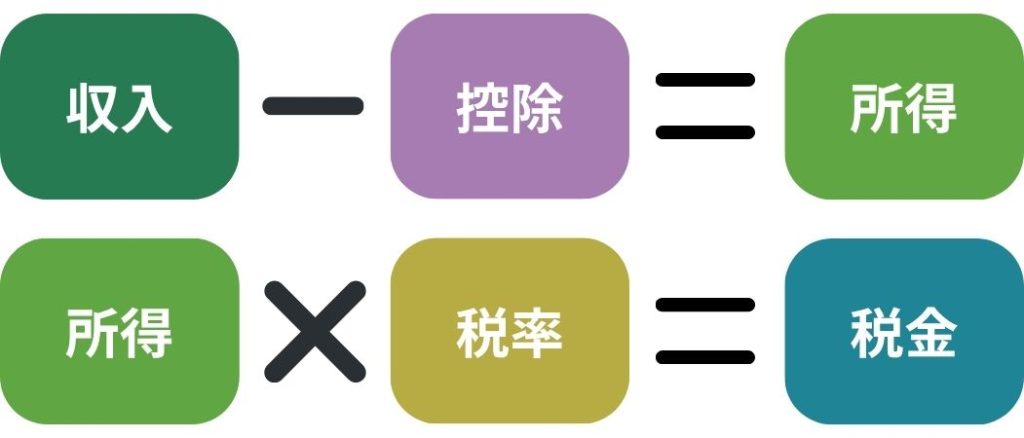

税金のしくみは、下記のように「収入-控除=所得」「所得×税率=税金」になっています。

税率は決まっているので、税金を少なくする(節税)するためには控除を増やします。iDeCoの掛金は小規模企業共済等掛け金控除として控除になり、税金が安くなります。

住民税はほぼ一律10%ですが、所得税は所得によって変わるので収入が多い人ほど節税できる金額は多くなります。

サラリーマンがiDeCoに加入した場合、年収別の大まかな節税金額の目安は次のようになります。

※都道府県による違いがあるので参考値としてご覧ください

【算出の条件について】

本記事のシミュレーションは、以下の条件に基づき算出しています。

・令和7年度の東京都の社会保険料控除額(社会保険料は都道府県によって異なる)

・30歳時点での条件で介護保険料の支払いはない

・年収-(社会保険料控除+給与所得控除+基礎控除)に税率を掛けて税額とする

・復興特別所得税は考慮しない

iDeCoに加入して毎月2万円掛けると、どの年収でも節税になります。掛金の1.5割~3割ほどが還ってくる目安です。年収が大きくなると税率が上がるので、節税できる額は大きくなります。

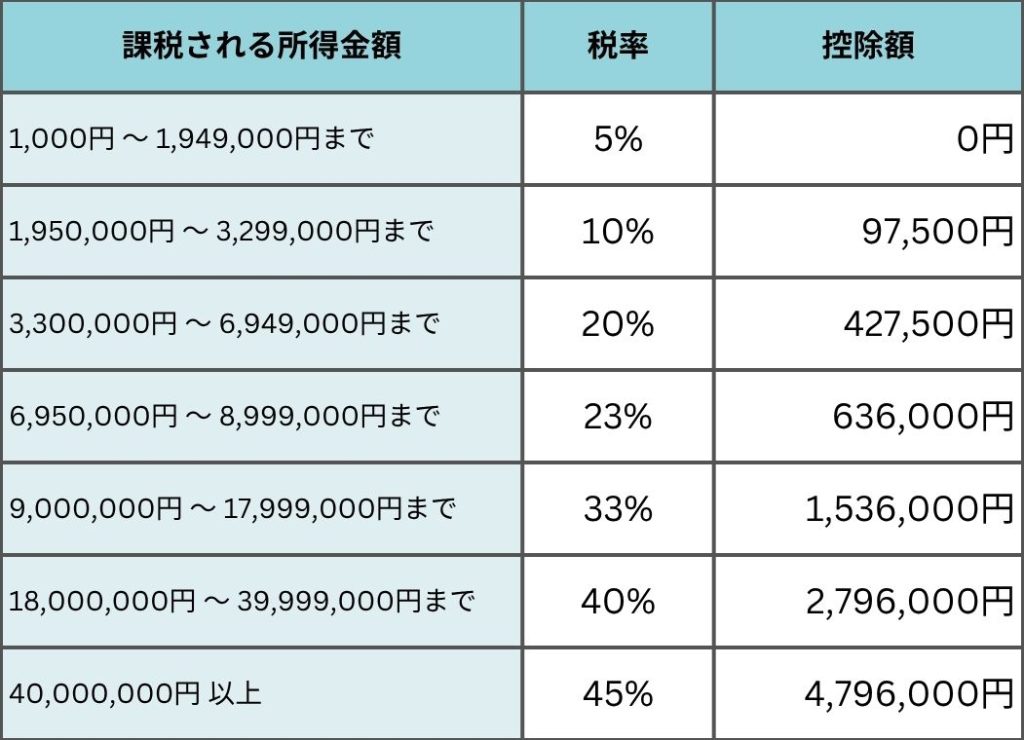

日本の税金には、所得が増えるほど税率が段階的に上がる「壁」が存在します。特に大きな壁となるのが、所得税率が10%から20%に跳ね上がるラインです。

年収700万円前後の方は、ちょうどこの「高い税率(20%)」がかかり始める境界線上にいます。

ここでiDeCoを活用すると、積み立てた金額分だけ「課税対象となる所得」が差し引かれるため、節税効果が大きくなります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

iDeCoを受け取れるのは60歳以降なので、節税効果は長期にわたります。

30年間、同じ条件で節税できるとすると、年収400万円での節税額は108万円、年収700万円では213万円にもなります。年収が上がっていくと節税額も大きくなります。(実際には年収、控除額などは毎年変わります)

・受け取り時について

NISAは増えた利益に課税されない制度です。

一方で、iDeCoは課税繰り延べ制度です。今払うはずの税金を、将来(受け取る時)まで待ってもらっているという状態です。

積立中は「掛金が全額控除」されるため、今の手取りが増えますが、その分、将来お金を受け取る時に「所得(収入)」としてカウントされ、課税対象になります。

「あとで税金を払うなら意味がないのでは?」と思うかもしれませんが、ここがポイントです。受け取る時に、退職金控除、公的年金控除が適用されて課税が少なくなります。

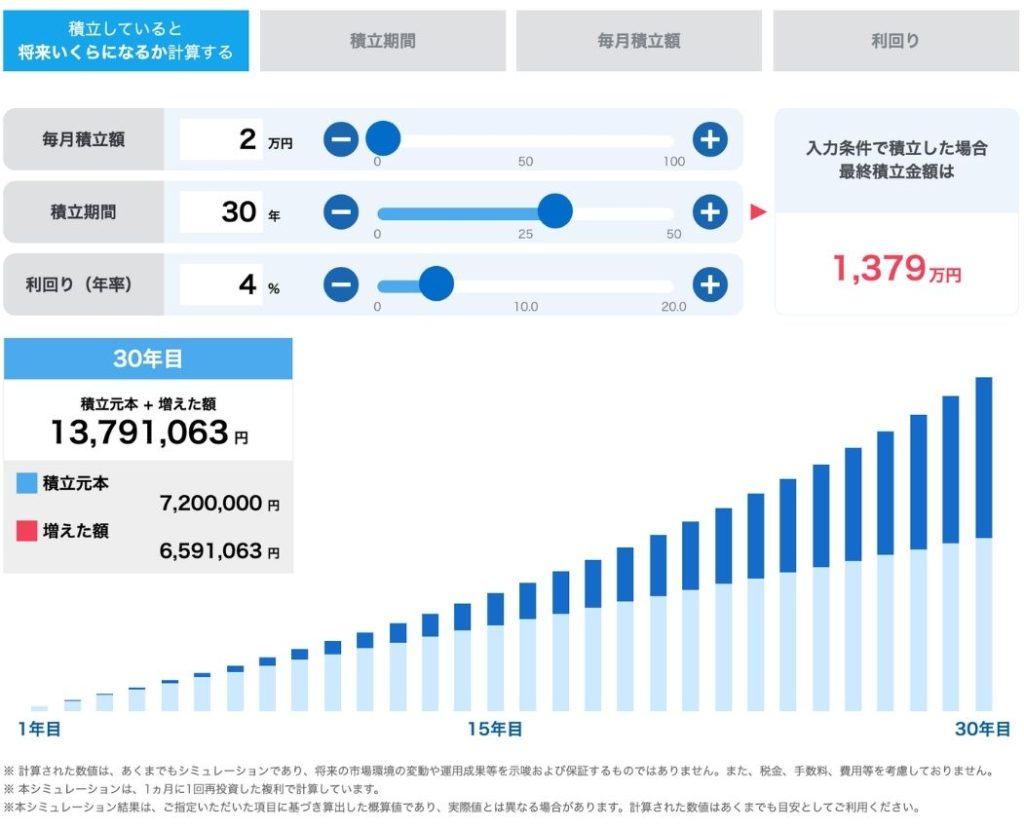

毎月2万円、30年間積み立てて、利回り4%で運用ができて運用資金が増えたとしましょう。

https://go.sbisec.co.jp/prd/common/tsumitate_simulation.html?status=total&term=30&monthly=2&rate=4

NISAでは利益に課税されないので受取額は、元本+増加分です。

iDeCoでは、元利合計から控除額をひいたものに税率をかけて引かれたものが受取額になります。その控除は、一括受取の場合は「退職金控除」、年金受取の場合「公的年金控除」が適用になります。

退職所得控除額の計算の表

現在の税制では、積立期間に応じた「退職所得控除」が適用されます。勤続30年の場合、退職金控除額は1500万円となります。

受け取る総額がその枠内であれば、税金は一切かからず全額を受け取ることができます。

ただし、一点注意が必要です。

適用されるのは「現在」のルールではなく、「実際に受け取る時」の税制です。

特に2026年1月からは、iDeCoと勤務先の退職金を併用する場合のルール(重複期間の調整)が厳格化され、控除を最大限活用するために必要な期間が「5年から10年」へと延長されました。

以前、iDeCoとNISAとの違いを解説いたしましたのでこちらもご確認ください。(2023年11月記事)

時代とともに制度は変更が重ねられています。

2026年4月からはDC(企業型確定拠出年金)の掛金変更・マッチング拠出の制限撤廃が始まり、2027年1月にはiDeCo上限額引き上げ、加入年齢の延長などが決まっています。

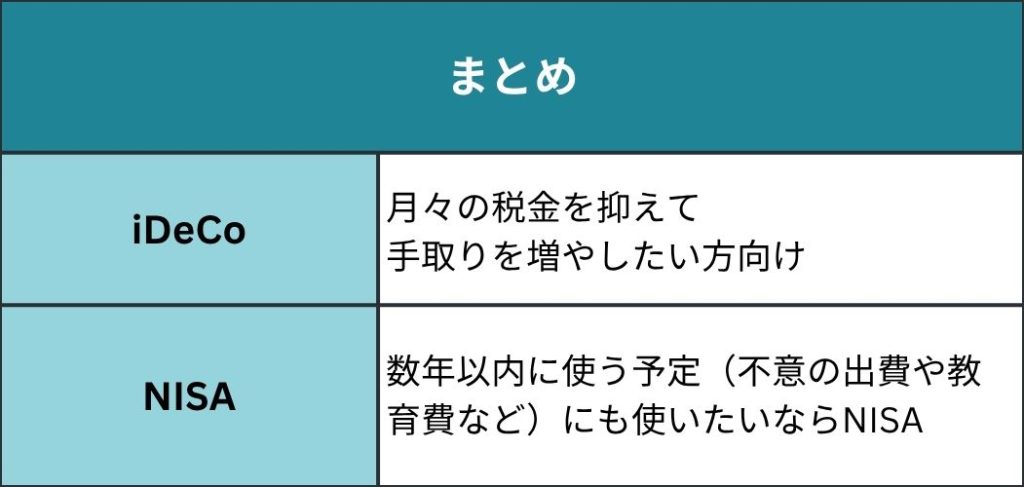

iDeCoとNISAには税制優遇制度に違いがあります。

また、iDeCoは60歳まで資金を引き出すことはできず、掛金変更は1年に1回のみで、老後資金形成に特化した制度です。

税制の違いを理解して、資金に合った制度を利用していきましょう。

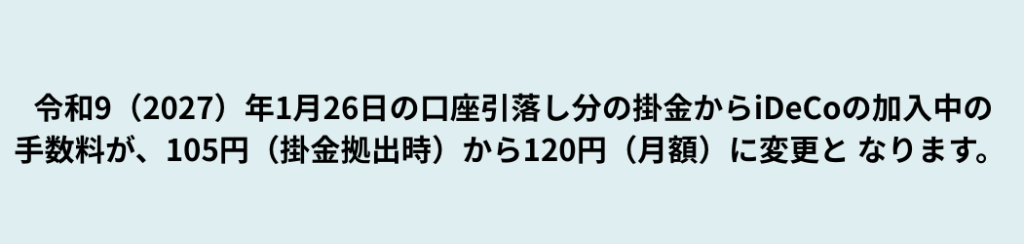

【最新情報】iDeCo手数料値上げ

2026.5.1に国民年金基金からiDeCo手数料の値上げが通知されました。

iDeCoは老後資金に特化した制度で、制度変更があっても60歳まで脱退できず、資金の移動もできないので長期的な資金計画が必要です。

https://www.ideco-koushiki.jp/library/pdf/leaflet202604.pdf

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士