老後4000万円問題?! 老後2000万円問題が大きくなった訳(いくら必要なの?)

昨年、老後2000万円問題についてこのコラムで取り上げました。

(下記URL参照)

https://fp-anshinfamilysupport.com/2023/08/18/%e8%80%81%e5%be%8c2000%e4%b8%87%e5%86%86%e5%95%8f%e9%a1%8c%e3%80%80%e3%81%9d%e3%81%ae%e5%be%8c%e3%81%a9%e3%81%86%e3%81%aa%e3%81%a3%e3%81%9f%ef%bc%9f/

老後2000万円問題とは

老後2000万円問題が騒がれたのは、2019年に発表された、金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 令和元年6月3日(2019年)に「65歳時点で2000万円程度の老後資金が必要」と具体的金額が示されたためでした。

(これは金融庁の資料で、最後はNISA・iDeCoなどでの投資による資産形成が必要と結んでます)

前回の記事から抜粋しますが、

「高齢者世帯の生活費の不足額は毎月5万円で、老後期間を30年と仮定すると予備費も含めて約2000万円必要になる」というものでした。

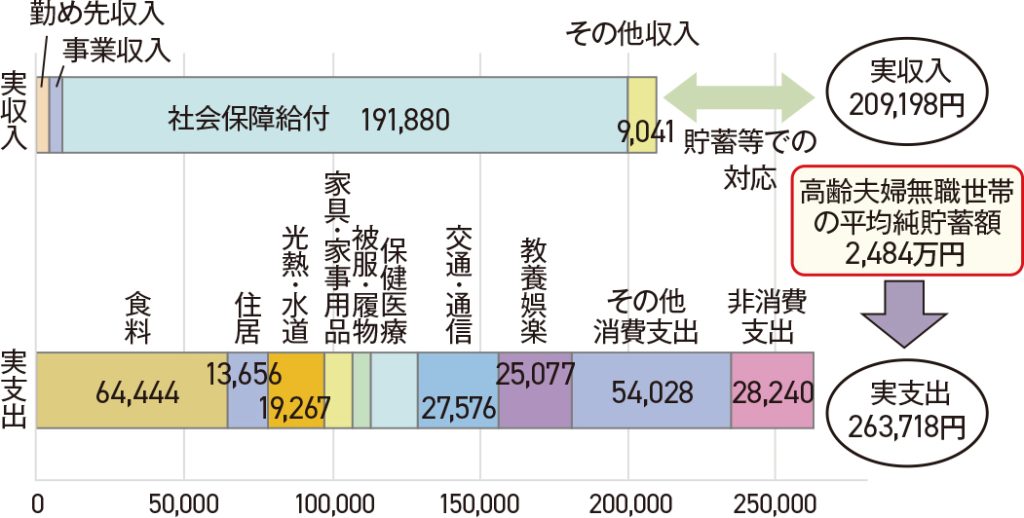

【高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)】

(出典)第21回 市場ワーキング・クループ 厚生労働省資料

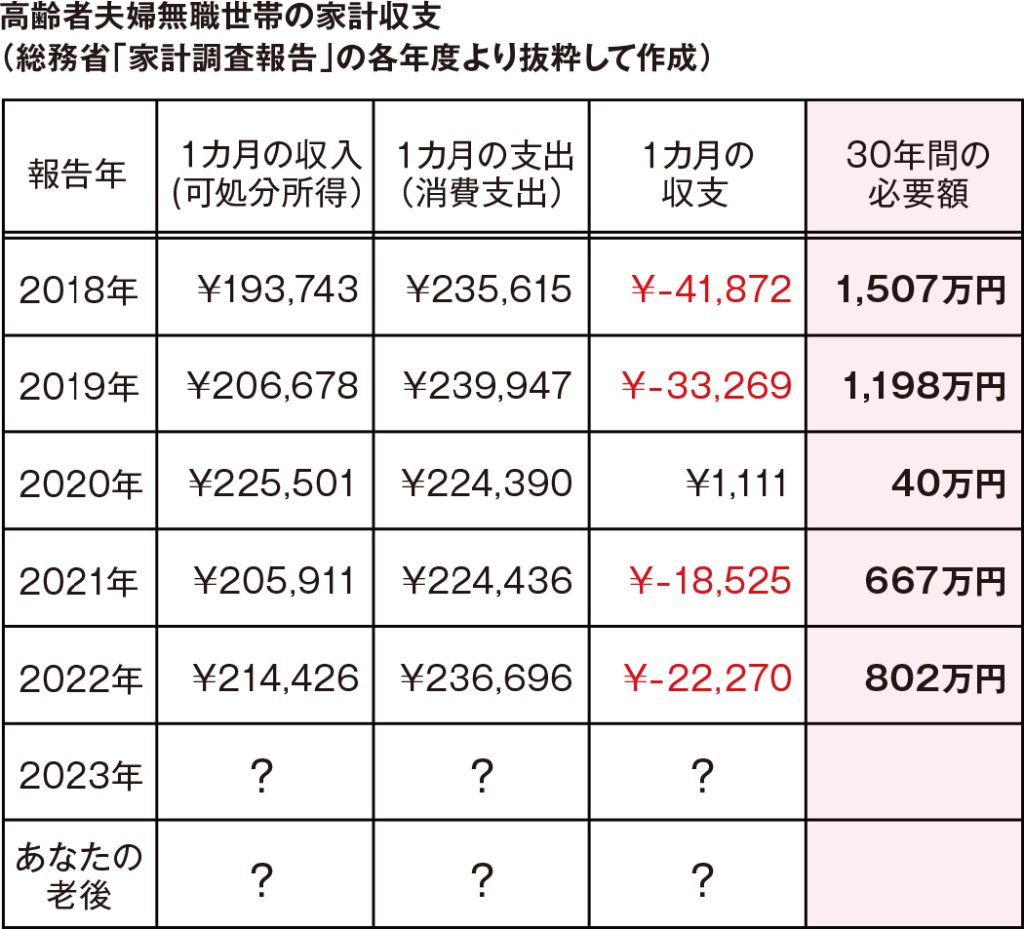

もとになった統計調査は毎年行われていて、各年の収支から計算すると必要額は変わるし、各家庭の収支は毎月、毎年変わるものなので、各家庭なりの備えが必要ということでした。

老後4000万円問題はどこから出てきた?

老後4000万円問題の出所はどうやらテレビの情報番組からのようです。

その内容は

「老後2000万円問題の時の資料を基に、消費者物価指数(インフレ率)が毎年3.5%上昇したら、20年後には約4000万円が必要になる」

というものでした。

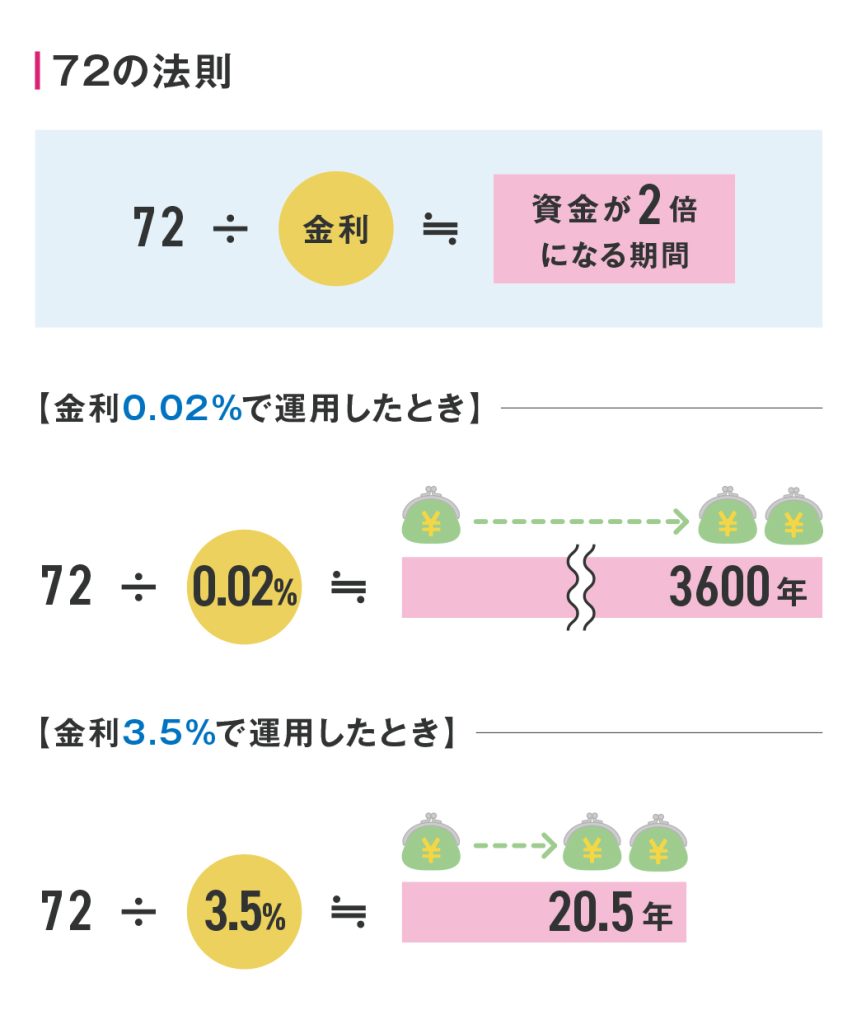

試算運用でよく用いられる法則に「72の法則」というものがあります。

「72」を「金利(複利運用)」で割って出てくる年数が元本が2倍になるまでにかかる年数です。

物価の上昇、借金の金額が膨らんでいくことの説明にも使われます。

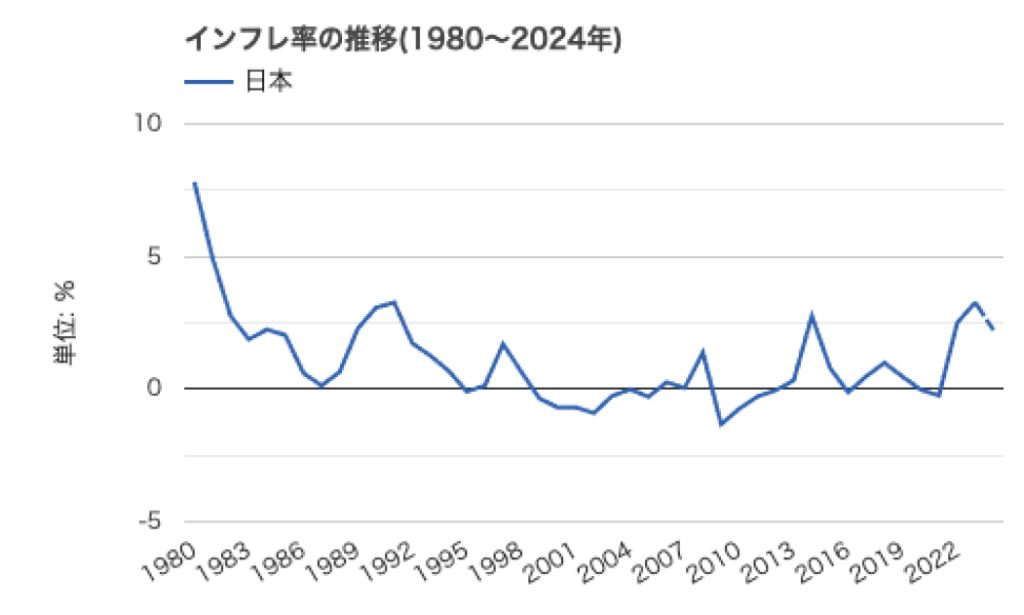

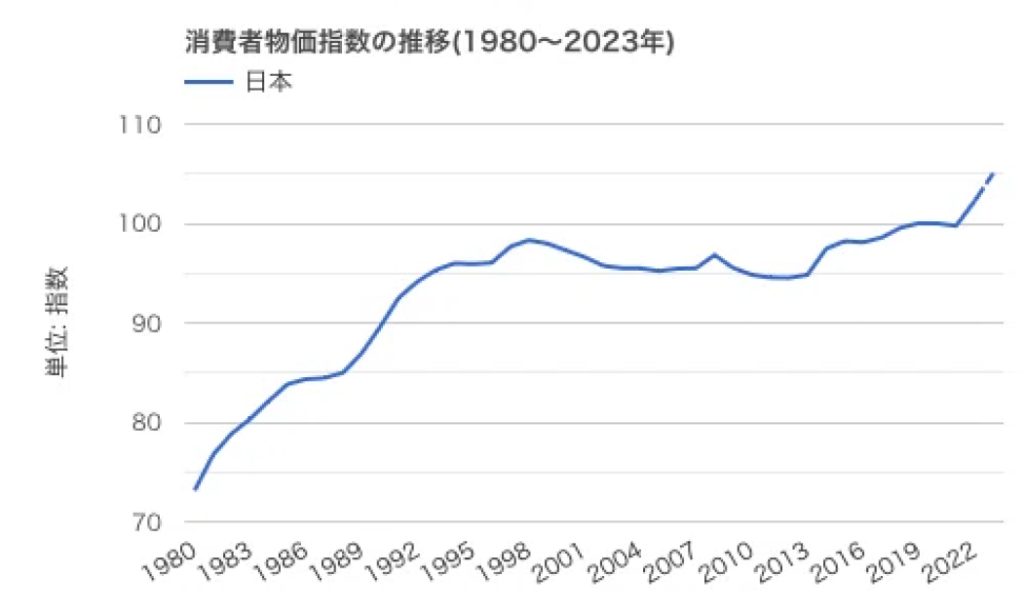

「世界経済のネタ帳」より、日本のインフレ率・消費者物価指数の推移を示します。

世界経済のネタ帳より

https://ecodb.net/exec/trans_country.php?type=WEO&d=PCPIPCH&c1=JP&s=&e=

世界経済のネタ帳より

https://ecodb.net/exec/trans_country.php?type=WEO&d=PCPI&c1=JP&s=&e=

「失われた30年」といわれる経済が停滞してインフレが起こらない、物価が上がらない時代から、経済が拡大してインフレが起こり、物価が上がっていっていることがわかります。

確かに、毎年3.5%のインフレ率が20年続くと、2000万円のお金の価値は20年で半減するので、4000万円必要だという計算になります。

本当に4000万円必要なの?

この報道に関して、とても大きい反響がありました。

「金融機関が不安を煽って金額を誇張している」

「3.5%のインフレが20年も続くという前提が間違っている」

「そもそも老後2000万円問題が間違っている」

「4000万円は必要ないが、老後に向けて全世界株式に投資しましょう」

「NISAで資産形成をしましょう」

などなど、インフレ状況にあることは事実ですが、評価はそれぞれです。

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣さんがEconomic Trends / マクロ経済分析レポートの中できちんと解説されています。

今後平均して+2%のインフレが継続したとしても、20年間生活しても必要な額は2,000万円強にとどまり、平均値で見れば今の貯蓄で十分賄えることを示している。

今回の試算結果については家計調査における今のシニアの平均値(貯蓄については中央値)を前提としたものであり、幅を持ってみる必要がある。

https://www.dlri.co.jp/files/macro/340975.pdf

発表日:2024 年6月 19 日(水)より抜粋

老後資金が必要なトレンドは変わらない

お金は、物やサービスを受けるための対価です。

子どもも、大人も、高齢者も、

物やサービスを必要とする限り、お金は必要です。

インフレで物の価格が上がっていくことは、これからも続くでしょう。

そして、少子高齢化で高齢者はサービスを必要とするようになるが、サービスの担い手である若者世代が少なくなり、サービスの価格も上がっていくでしょう。

高齢期になると主な収入源は公的年金になり、

公的年金は現役時の収入の50%を目標(所得代替率)としているので、

収入は現役時より減るでしょう。

だから、現役時に老後のために蓄えておきましょう、

若いうちから資産形成に励みましょう、

というトレンドは変わらないでしょう。

65歳時点で必要な老後資金は、レポートのように2000万円かもしれないし、

インフレや少子高齢化の影響で4000万円、5000万円になっているかもしれません。

元気で長く働いていたり、年金以外の収入があって1000万円でも多いかもしれません。

高齢期は食べる量や活動が少なくなったりするので、年金などで十分かもしれません。

まさに、人それぞれ

今も、将来も、お金が必要であることは変わりません。

今の生活を大切にしながら、将来に向けての資産形成が大切なことは、ニュースで2000万円、4000万円と金額が色々騒がれても、必要な事なのです。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士