老後2,000万円問題 その後どうなった?

2019年、コロナ前に突如湧いて出た老後2,000万円問題。

「60歳時点で老後資金が2,000万円必要」と世間を騒がしました。

2023年現在、その後この問題はどうなったのでしょう?

「老後2,000万円問題」

これは、金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 令和元年6月3日(2019年)の中にある1節を報道機関が大きく報じたことから始まりました。

それに関連する部分を抜き出してみます。

収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。

なるほど、60歳までに老後資金「2,000万円」が必要となるわけです。

この「金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」令和元年6月3日(2019年)」の報告内容は多岐にわたっています。その全文が閲覧できるサイトのURLをここにご紹介します。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

もう少し中を詳しく抜粋します。

60代以上の支出を詳しく見てみると、現役期と比べて、2~3割程度減少している。

しかし、収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。老後の生活においては年金などの収入で足らざる部分は、当然保有する金融資産から取り崩していくこととなる。

65歳時点における金融資産の平均保有状況は、夫婦世帯、単身男性、単身女性のそれぞれで、2,252万円、1,552万円、1,506万円となっている。

収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。

長寿化が進む中、資産形成・管理において、資産寿命を延ばす観点から、広く国民が知っておくことが望ましい事項があると考えられる。つみたてNISA、iDeCoともに、利用者の声を聞きながら、制度そのものの改善にも努めていくべき今後のライフプラン・マネープランを、遠い未来の話ではなく今現在において必要なこと、「自分ごと」として捉え、考えられるかが重要であり、これは早ければ早いほど望ましい。

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 令和元年6月3日(2019年)

つまり、

①毎月生活費が5万円不足する。

②30年間では5万円×12カ月×30年=1,800万円(約2,000万円必要)。

③65歳の時点の夫婦世帯の金融資産は2,252 万円。

④若いうちからお金を貯めておきなさいね。

④NISA、iDeCoは利用者の声を聞きながら制度改善をしていきなさいね。

と、不安をあおるものではなかったのです。

(65歳時点の高齢者は平均で2,000万円以上持っており老後資金は足りている)

「老後に2,000万円必要」これはいくつかの矛盾を含んでいます。

①平均値が実態を表していない。

上限が決まっていないものを比べる場合、平均値は上位の値に引きずられるので、実態とかけ離れる傾向にあります。(これについては後日詳しく解説します)

そして、平均値で暮らしている人は一人もいません。

②家計収支は変化する

家計収支は年によって変化します。

今回は、この部分を詳しく解説していきます。

毎年総務省が発表している「家計調査報告」から各年の収支を抜粋して表にしてみます。

高齢者夫婦無職世帯の家計収支

(総務省「家計調査報告」の各年度より抜粋して作成)

「老後2,000万円問題」の発端となった、「第21回 市場ワーキングクループ 厚生労働省資料」とは統計手法が異なるので一致しませんが、

①年によって収支は変わる

②あなたの老後時点の収支を表していない

ことがわかります。

【高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)】

(出典)第21回 市場ワーキング・クループ 厚生労働省資料

つまり、「老後2,000万円問題」とは、

「老後は収支が悪化するので、老後に備えて資産形成をしていきましょう」という、以前からいわれていたことを数値化したら「2,000万円」という数字が出てきたのでびっくりした、ということです。

総務省が発表している「家計調査報告」にはその年の状況が書かれています。

高齢者世帯の収支がプラスに転じた2020年の報告書にはこのような記述があります。

2020年は、新型コロナウイルス感染症の影響による外出や営業の自粛などがあったことや、前年の消費税率引上げに伴う駆け込み需要の反動による減少がみられたことなどから、2年ぶりの実質減少(-5.3%)となるとともに、比較可能な2001年以降で最大の減少幅となった。

● ゴールデンウィークの旅客数は、緊急事態宣言による外出自粛などの影響と昨年の10連休の反動により、鉄道・航空とも9割以上の減少(4月及び5月)

● 日本電機工業会(JEMA)によると,空気清浄機や調理家電などの白物家電の国内出荷額は、巣ごもり需要や、特別定額給付金の影響により前年比1.0%の増加と、5年連続の増加で約24年ぶりの高水準

● 介護保険第2号保険料率の引上げ(3月)

● 国民年金保険料の引上げ(4月)

● 東京オリンピック・パラリンピックの開催延期が決定(3月)

● 10月に公開した「劇場版『鬼滅の刃』無限列車編」の興行収入が公開73日間で歴代一位到達(12月)

家計調査報告(家計収支編)2020年(令和2年)平均結果の概要 より抜粋

2020年はコロナの影響で大混乱した年でした。

国民に一律10万円配られた特別定額給付金もあり収入は増え、

外出が制限されたことにより支出は減りました。

そこで高齢者世帯の収支は黒字になり、貯金を取り崩す必要はなくなりました。

統計に表れる平均値だけを見ても、収支状況は毎年変わります。

年金の制度設計では所得代替率50%以上を目標にしています。

年金での収入は現役時代のほぼ半分になります。

(令和元年(2019年)の所得代替率は61.7%)

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

厚生労働省HPより

公的年金の給付水準についてマンガと図で解説

足らない額の年金を軸に暮らすには、

① 支出を減らす

② 収入を増やす(年金以外の所得を得る・長く働く)

③ 貯金を取り崩す

または、この3つを組み合わせていくことになります。

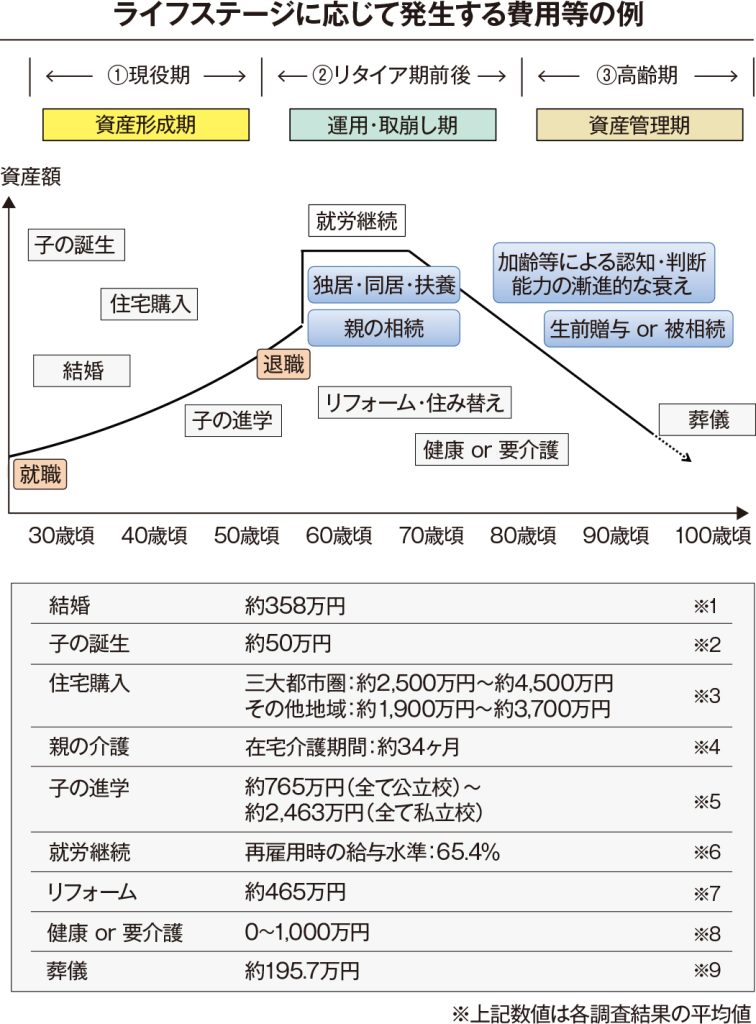

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 令和元年6月3日(2019年)にはこのような図があります。

(出典)

※1 株式会社リクルートマーケティングパートナーズ「ゼクシィ結婚トレンド調査2018」

※2 公益社団法人 国民健康保険中央会「正常分娩分の平均的な出産費用について(平成28年度)」

※3 住宅金融支援機構「2017年度フラット35利用者調査」より土地付き注文住宅、注文住宅、建売住宅、マンション、中古戸建及び中古マンションの取得費(建築費・土地取得費含む)の平均値

※4 厚生労働省「今後の仕事と家庭の両立支援に関する研究会報告」参考資料

※5 文部科学省「平成28年度子どもの学習費調査結果」及び独立行政法人「平成28年度学生生活調査報告書」より金融庁作成

※6 厚生労働省「平成29年職種別民間給与実態調査」

※7 国土交通省「平成25年住生活総合調査結果」

※8 生命保険文化センター「平成27年度生命保険に関する全国実態調査」初期費用80万円+(月額79万円×12月×10年)=1,028万円

※9 一般社団法人 日本消費者協会「葬儀についてのアンケート調査」

今の自分がどこのステージにいるのかを確認しましょう。

自分が老後を迎えるときに資産がいくら必要になるのかはわかりません。

けれど、老後資金があれば楽に暮らせることは確かです。

少子高齢化、インフレは今、老後を迎えている世代より、今、働いている世代が老後を迎えた時の方が老後資金は多く必要になることを暗示しています。

どのように暮らしていきたいのか、そのためにはどのように資産形成していきたいのか。

「老後2,000万円問題」がそれを考えるきっかけになればいいですね。

<参考 関連する資料>

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/02.pdf

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/03.pdf

家計調査報告 2022年(令和4年)平均結果の概要

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2022.pdf

家計調査報告 2021年(令和3年)平均結果の概要

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2021.pdf

家計調査報告 2020年(令和2年)平均結果の概要

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2020.pdf

家計調査報告 2019年(令和元年)平均結果の概要

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2019.pdf

家計調査報告 2018年(平成30年)平均結果の概要

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2018.pdf

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士