2024年から変わるNISA 10月からできること

NISA(ニーサ・少額投資非課税制度)ってご存じですか?

2024年から拡充されるので、「〇〇でNISA」のように耳にすることが多くなりました。

2024年からのNISA制度とは非常に簡単にいうと、

「株式や投資信託を合計1800万円まで買った分に関しては、得られる配当も、売却したときの売却益も全て非課税にしますよ」、という制度です。

今回は2024年からのNISAについて金融庁のサイトを元に解説していきましょう。

NISAって何?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISA(ニーサ・少額投資非課税制度)は「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、

つまり、税金がかからなくなる制度です。

(出典:金融庁HP)

具体的な例で考えてみましょう。

20万円で買った株式を40万円で売却して、20万円の売却益が出たとします。

通常は売却益に税金が約20%かかり、手元に残る利益は16万円です。

(簡略化のため復興特別税は考慮していません)

NISA口座を用いると、売却益に税金がかからないので手元利益は4万円増えて20万円になります。

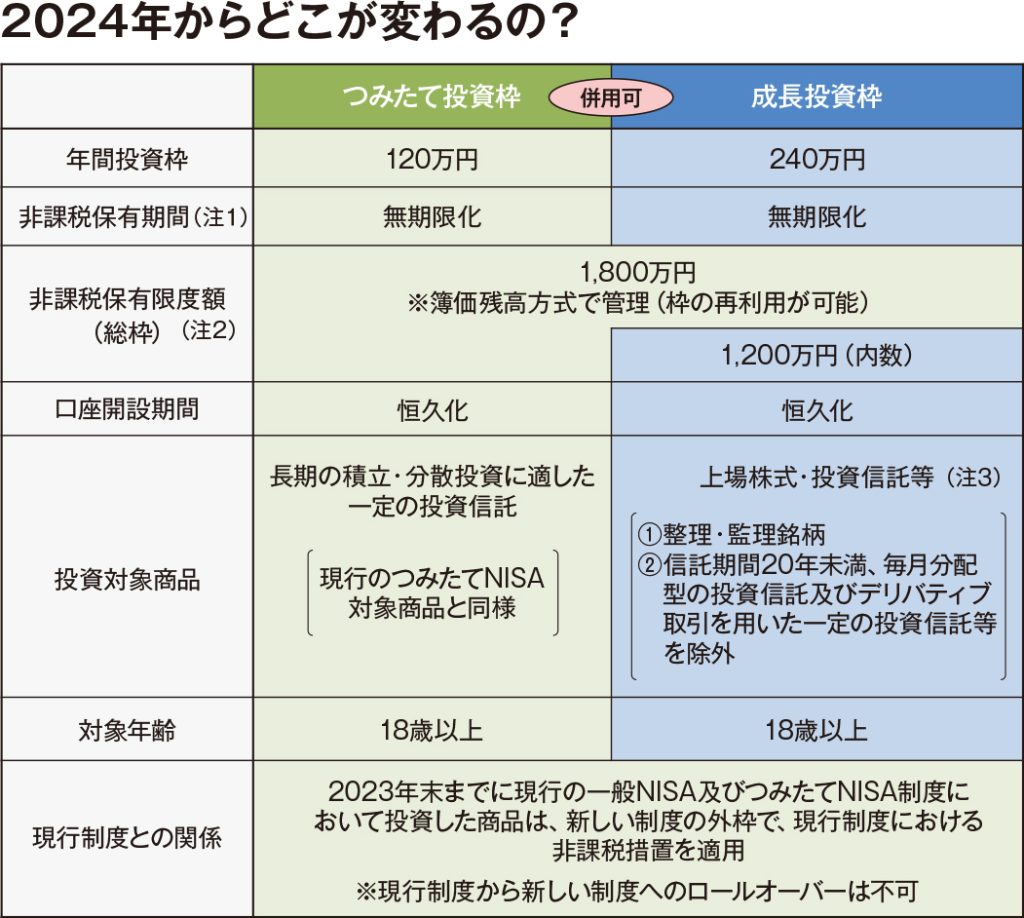

(注1)非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

(注2)利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

(注3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

(注4)2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性向上を手当て

(出典:金融庁HP)

●非課税保有期間の無期限化 ⬅︎現行は一般NISA5年、つみたてNISA20年

●口座開設期間の恒久化

●つみたて投資枠と、成長投資枠の併用が可能 ⬅︎現行は併用不可

●年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能) ⬅︎現行は一般NISA年間120万円、つみたてNISA年間40万円どちらか選ぶ

●非課税保有限度額は、全体で1,800万円(成長投資枠:1,200万円、また枠の再利用が可能)

●現行NISAの資産は持ち越せないが、新たに枠を設定

今までのものとは別に、

2024年1月1日から、みんな一斉によーいどん、で始まります。

2024年からのNISA口座をかいつまんでいうと、

●株式や投資信託を1年間に100円~360万円まで買えますよ

●一人合計1800万円まで買った分に関しては、もらった配当も売却したときの売却益も非課税にしますよ

という制度です。

どうやって始めるの?

① NISA口座を持っていない人

金融機関(証券会社・銀行など)でNISA口座を開設します。

1人1口座、1つの金融機関を選びます。

つみたて投資枠と成長投資枠を別々の金融機関にすることはできません。

② すでに一般NISA・つみたてNISAをやっている人

今の金融機関でそのまま続ける場合は手続きは不要です。

そのまま2024年から新しいNISA口座が今の金融機関で始まります。

金融機関を変更する場合は10月から変更受付が始まります。

絶対もうかるの?気を付けるところは?

投資に絶対はありません。

「絶対」と言ってくる儲け話には気を付けましょう。

① 売買益が出なければ、非課税のメリットはない

そもそも、NISA制度が株式投資を優遇しようという制度です。根幹は株式投資なのです。

NISA制度は売却益・配当収入が非課税になる制度です。そもそも売却益がなければ非課税メリットもありません。

株式相場は常に動いています。必ず売却益が得られる保証はありません。

NISA口座だからといって損をする確率は1%たりとも下がりません。そして、非課税メリットを受けられるのは売価時の1回のみです。

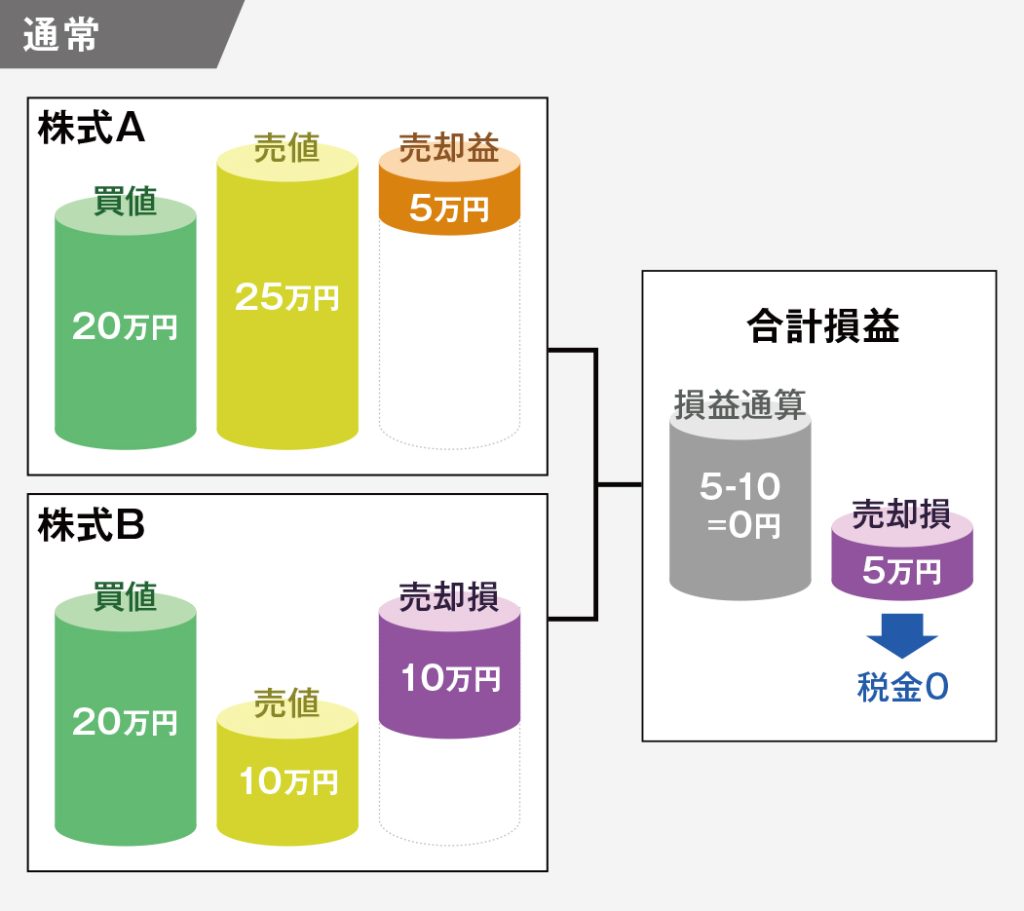

② 損益通算で売却損を補うことができない

株式の特定口座では、年間で売却益から売却損を差し引いたものを利益として、その利益に税金がかかります。売却損の場合が多い場合は税金がかかりません。

損はしたくないものですが、手元にお金が必要なときには損をしてでも売却せざるを得ない時もあります。

NISA口座は非課税なので、売却益と売却損の損益通算ができません。

また、NISA口座のものと特定口座のものとの損益通算もできません。

③ 投資期間によっては損になることもある

金融庁の資料では「長期保有では収益が上がる確率が多い」とあります。

が、「保有期間5年以下では損をする確率もある」とあります。

それに対し、少し古いものになりますが日経新聞の記事(2021年4月26日)では「つみたてNISAで購入できるファンド全体の平均保有期間、2020年末時点では2.1年と全ファンドの平均保有期間よりも短い」とあります。

お金には必要とする時期があります。投資は、必要とする時期に応じた運用期間を見越して行う必要があります。

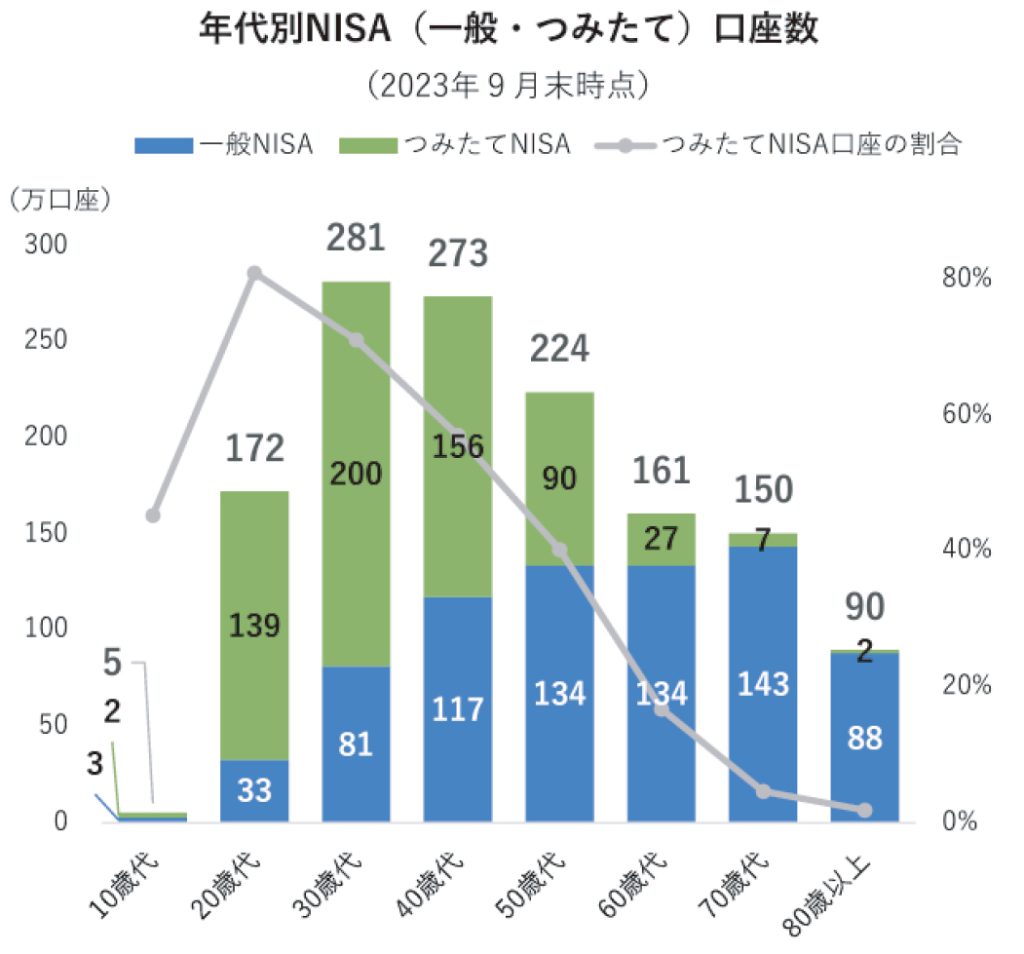

日本証券業協会の調査では、20歳~30歳代の運用期間を長くとれる若年層ではつみたてNISAの割合が多く、60歳代以降の運用期間が長くとれない年代では一般NISAの割合が大きいことがわかります。

NISA口座開設・利用状況調査結果 (2023年6月30日現在)について 日本証券業協会https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/nisaall.pdf

10月からできること

NISA制度が新しくなるのは2024年1月からです。

けれど、申し込んですぐに利用できるものではありません。

NISAの利用をお考えの方でまだ口座開設をしていない方は早めに口座開設をしましょう。

また、すでに口座開設済の方で、2024年からほかの金融機関に口座を移したい方は10月から移管申込ができるようになっています。

(2024年初からに間に合わせたい方は12月中旬までにとアナウンスしている証券会社もあります)

つみたてNISAで投資信託だけの運用をされていた方が、株式もやってみたいというときなど、現在の金融機関が取り扱っている商品の種類を確認しましょう。(銀行など株式を取り扱っていないところもあります)

2024年から始まるNISAは、

●口座維持手数料がかからず

●少額から始められる

●いつ売却してもいい、いつやめてもいい

使い勝手の良い制度です。

(iDeCo個人型確定拠出年金とは違いがあります)

投資を考えるきっかけにしてはいかがでしょうか。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士