iDeCo・NISA 似てるようで違う 私に合うのはどちら?

2024年からNISA制度が変わります。

よく似た制度にiDeCoがあります。

「〇〇でNISA」など略称ばかりが連呼されますが、どんなものなのでしょうか?

共通する部分、違う部分を理解して、利用していきましょう。

正式名称は?

ニュースなどではアルファベットでの略称ばかりが目立つようになりました。

日本語でなんというのでしょうか?

iDeCoは個人型確定拠出年金

NISAは小額投資非課税制度

といいます。

もっとわかりやすく悦明してほしいです。

監督官庁・運営主体は?

それぞれの制度には監督官庁があり運営主体があります。

iDeCoは厚生労働省

NISAは金融庁

iDeCoは年金に関わる制度で、NISAは投資に関わる制度です。

それぞれの関連するサイト載せておきます。

どんな人が対象?

iDeCoは、基本が国民年金なので、対象は国民年金、厚生年金など公的年金加入者です。

NISAは、成人した大人が自己責任で投資をすることが根本にあり、対象は成人(18歳以上)の個人です。

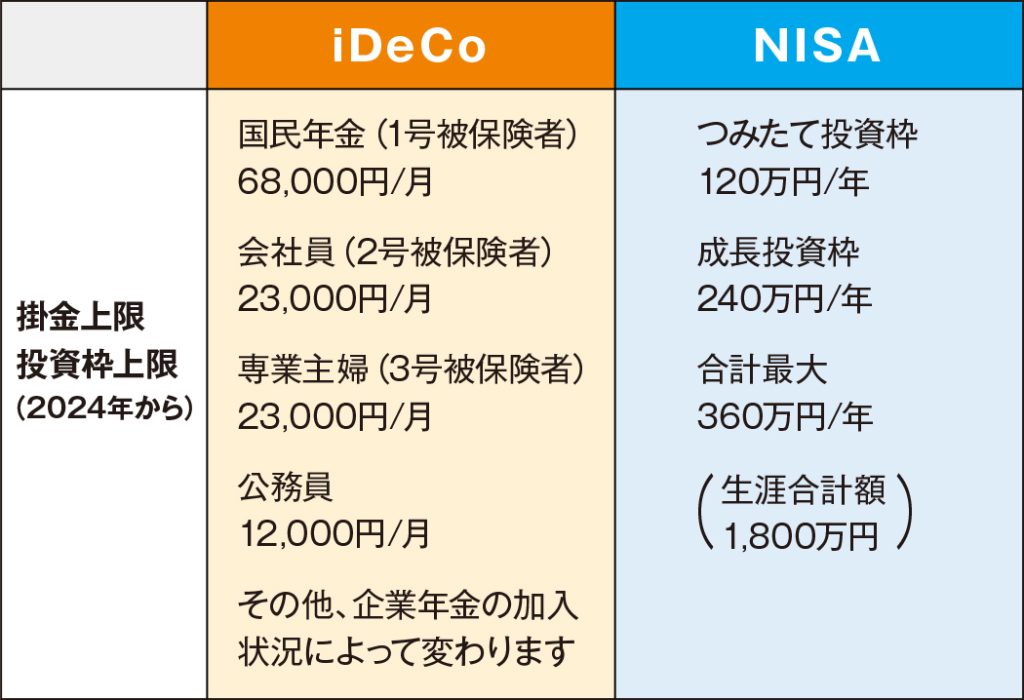

いくら払う(積み立てる)の?

iDeCoの場合は、毎月掛け金を払います。

国民年金の種類によって掛金の上限は変わります。

自営業者や個人事業主などの1号被保険者は、68,000円/月まで

会社員など2号被保険者は、23,000円/月まで(企業年金などがあると掛金上限が変わってきます)

収入が130万円以下の主婦など3号被保険者は、23,000円/月まで

公務員は、12,000円/月まで

NISAは2024年から制度が変わるので、2024年以降の制度で説明します。

iDeCoのように人によって変わることはなく、誰でも同じになります。

つみたて投資枠 120万円/年(年2回以上に分けて投資)

成長投資枠 240万円/年(一括投資可能)

そしてこの2つは併用して利用することができて、最大360万円/年投資することが可能です。

ただし、「少額投資非課税制度」というだけあって、持っている人が持っているだけ利用できるわけではありません。

生涯投資枠が1800万円と決まっていて、「1800万円まではこの制度を利用して投資商品を買うことができますよ。それ以上は利用できませんよ」となっています。

掛金はどうするの? →自分で選択して投資商品を買います

拠出した掛金、投資枠では自分で選択して投資商品を買います。

iDeCoは、投資信託などの値動きがあるものに加え保険商品、定期預金など元本確保型商品も含まれます。

ただし、元本確保型の商品も「満期まで保有する」「預金1000万円以上は現預金と合わせてペイオフの対象になる」など、元本確保になるには条件があり、気をつける部分もあります。

2024年からのNISAでは、

【つみたて投資枠】は、長期の積立・分散投資に適した投資信託

【成長投資枠】は、上場株式、投資信託などに投資できます。(デリバティブ取引、整理管理銘柄の株式など投機的なものを除きます)

途中で変えられるの?

変更に関してNISAにはほとんど制限はありませんが、iDeCoには制限があります。

iDeCoは、原則60歳まで貯めた資金を引き出すことはできません。

また、途中でやめるには制限があります。

(また、脱退金の引き出しには手数料がかかります)

金額変更は1000円単位で1年に1回だけでき、最低5000/月は拠出が必要です。

NISAは投資商品を売却すればいつでも現金化でき、引き出し可能です。

最低100円から投資ができ、最高1800万円まで投資商品を買えます。

金額はいつでも(つみたて投資枠は期日までに)変更可能で、途中で停止もできます。

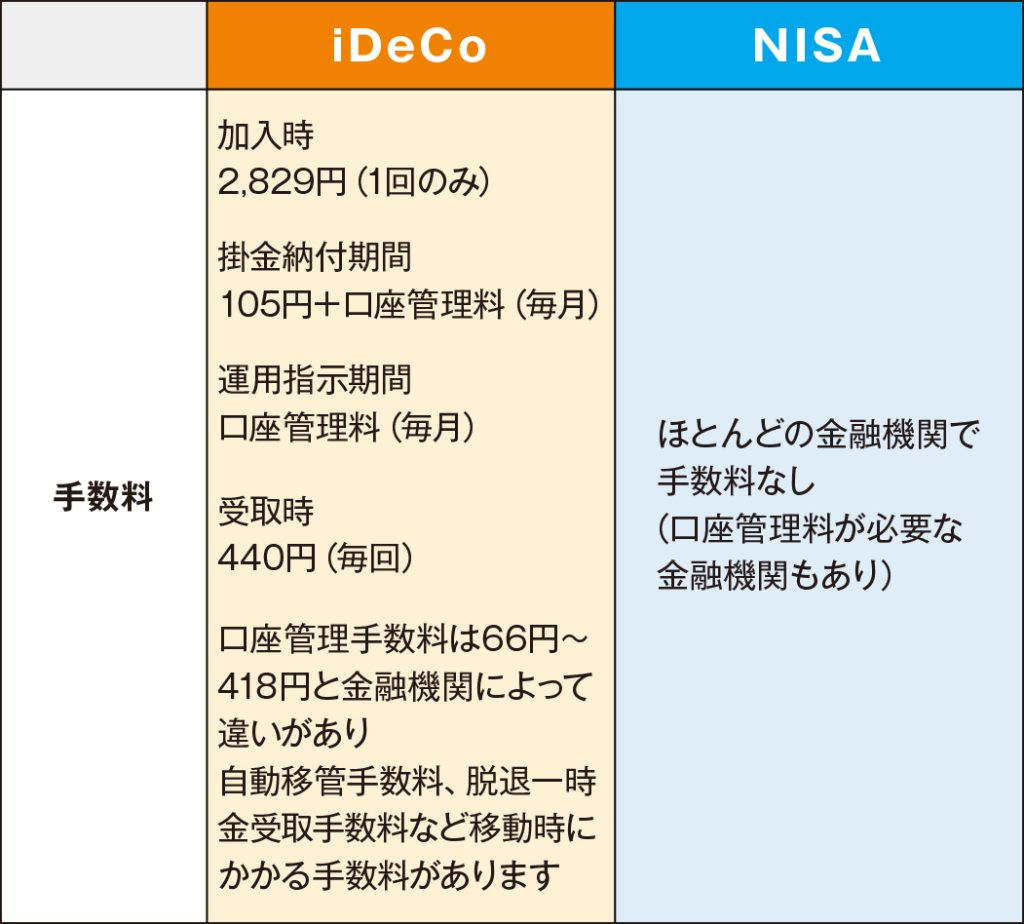

手数料はかかるの?

iDeCoもNISAも銀行、証券会社など金融機関を通じて加入、利用します。

iDeCoには、国民基金連合会の事務手数料+取り扱い金融機関の口座管理料がかかります。国民基金連合会の事務手数料は一律ですが、金融機関によって口座管理料は変わります。

掛金納付期間にかかる合計の手数料は、171円/月~523円/月と金融機関によって変わります。

NISAは、ほとんどの金融機関で手数料なしで利用できますが、口座管理料が必要な金融機関もあるのでご確認ください。

税金は安くなるの?

NISAに比べ、途中変更の制限があり手数料がかかるiDeCoですが、税金の優遇はiDeCoが大きいです。

iDeCoは、掛金拠出時、売却時、受取時、それぞれに税金の優遇があります。

掛金拠出時には、掛金は全額社会保険料控除となり、所得税・住民税が安くなります。

投資商品を売却時には、運用益が非課税になります。

通常売却益には20%の税金がかかります。

長期投資ですので売却益も大きくなり、例えば売却益が100万円あったとすると、通常は売却益に20%の税金がかかり手元には80万円が残ります。

iDeCoやNISAでは売却益が非課税のため、手元に売却益100万円がそのまま残ります。

iDeCoの受取り方は3種類あります。

・一括で受け取り

・年金形式で毎年受け取り

・一括+年金形式で一部を一括で受け取り、残りを年金で毎年受け取る。

受取り方によって適用される税金控除が変わります。

・一括で受け取る場合には退職所得控除が適用

・年金で受け取る場合には雑所得となり公的年金控除

が適用されます。

それぞれの詳細は関連サイトにてご確認ください。

また、受取時期、受けとる順番でもかかる税金が変わるのでご確認ください。

iDeCoの受け取り方をどうすればいいかに関しては、受取時の税制に大きく関係してきます。

受取まで時間がある方は、受取時の税制確認と覚えておきましょう。

NISAは、iDeCoと違い税金優遇があるのは売却時の運用益にのみです。

運用益がなければ、税金優遇もありません。

どんな人が対象?

iDeCoの特徴は、老後資金をつくることに特化しているところです。

・老後資金を確実に準備したい人、

・所得税、住民税の税率が高くてたくさん納めている税金を安くしたい人

・途中で拠出をやめず、長期の積立ができる人

このような人はiDeCoが向いているかもしれません。

例えば、「50歳から老後資金をつくりたい所得が多いサラリーマン」などは運用できる期間は短いですが、目的が老後資金に特化していて、税金控除のメリットも大きく、60もしくは65歳までの目途がたっているので向いているともいえるでしょう。

また、「所得控除などがなく税金が負担の安定所得の若者」なども、所得控除を受けながら長期で運用できるメリットがあります。

NISAの特徴は、流動性が高くほぼ手数料がかからないことです。

いつでも換金できるので、人生の3大資金といわれる、学資、住宅資金、老後資金を流動性を持たせながらつくるのに向いています。

60歳を過ぎて公的年金の被保険者でなくなり、iDeCoの加入条件を満たさなくなった投資経験が豊富な方が投資利益を求めて利用することもできます。

また、投資初心者が「初めて」取り組んでみるのもいいでしょう。

つまり、投資で利益を得たいと思っている方は誰でも利用できる制度です。

もちろん、iDeCoとNISAは両方利用することも可能です。

iDeCoの投資で利益を得るには手数料に注意!

iDeCoは税制優遇がすぐれていますが、iDeCoの投資で利益を得ようとする場合には注意が必要です。

iDeCoには手数料がかかります。

手数料は金融機関によって異なり、毎月171円~589円かかります。

仮に毎月10,000円拠出するとき、手数料を運用益から出そうとすると、

手数料が171円の金融機関では1.71%の利回り、

手数料が589円の金融機関では5.89%の利回りが必要になります。

最低拠出額の5000円/月の場合

手数料が171円の金融機関では3.42%の利回り

手数料が589円の金融機関では11.78%の利回りが必要になります。

金融機関の手数料によって必要な利回りは変わりますし、毎月の拠出額が少ないと必要な利回りは大きくなります。

(現在10%以上の安定利回りを希望することは現実的ではありません)

手数料を運用益から出そうとするときは、

・手数料の安い金融機関を選ぶ

・拠出額を極端に小さくしない

ことを心がけましょう。

また、「値動きがあるものが苦手で元本確保のものを選ぶ」という選択肢もありますが、元本確保型の商品は利回りが低いです。

一例までに、住信SBI証券で扱っている元本確保型の「あおぞらDC定期1年」の2023年9月の適用利率は「0.01%」です。

元本確保型の商品では手数料を運用益から出すことはできないことも知っておきましょう。

iDeCoは運用だけではなく、拠出金が全額所得控除になるという税金メリットも大きいです。

税金メリットだけを求めて運用益は求めない選択も可能です。

色々な制度があります。

自分の目的をはっきりさせ、

制度を理解し、

状況によって自分に合うものを選んでいくこと。

これが大事なのではないでしょうか?

以上、iDeCoとNISAについてまとめた表です。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/

〈参考〉

iDeCoの概要

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

NISAとは?:金融庁

https://www.fsa.go.jp/policy/nisa2/about/index.html

2022念の制度改正について ライブラリ iDeCo(イデコ・個人型確定拠出年金)【公式】

https://www.ideco-koushiki.jp/library/2022kaisei/

iDeCo加入者で転職・退職された方へ 転職・退職された方 iDeCo(イデコ・個人型確定拠出年金)【公式】

https://www.ideco-koushiki.jp/retirement/

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士