複利は天使?悪魔? 投資が必要と言われるわけ

「貯蓄から投資へ」というスローガンを金融庁が掲げたのは2001年 21世紀に入ってすぐのことでした。

その後、2014年にNISA(ニーサ・少額投資非課税制度)が始まりました。

2024年にはそのNISA制度が変更(拡充)になります。

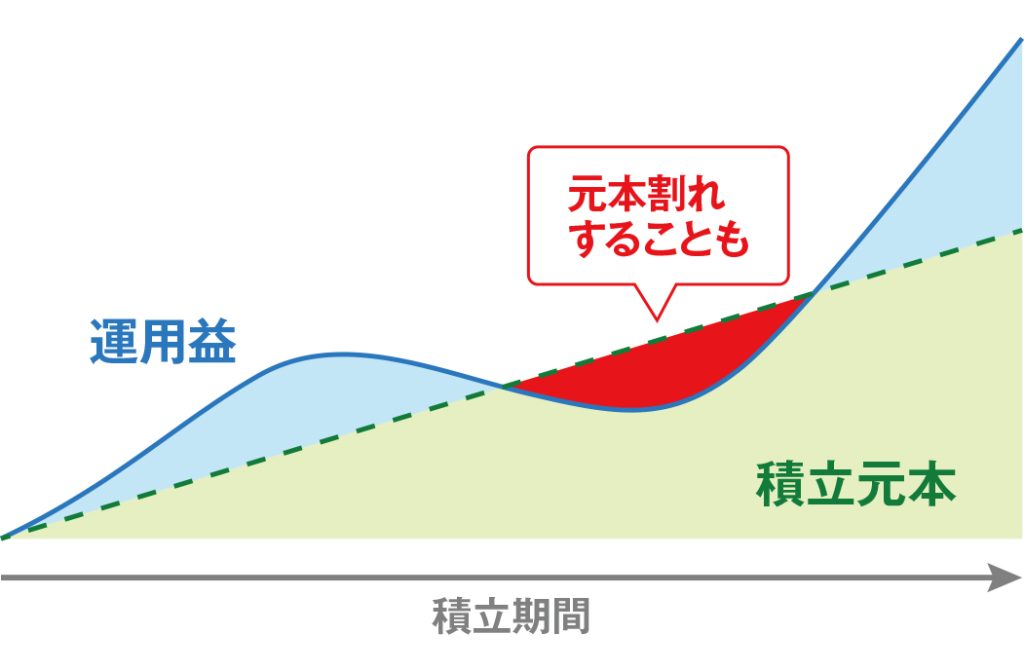

投資には費やしたお金が減ってしまう元本割れのリスクがあります。

それでも投資が必要と言われるのはなぜでしょう?

ここで複利の話が登場します。

複利に関してアインシュタイン博士が有名な言葉を残しています。

複利は人類史上最大の発明

複利はこの世でもっとも強い力だ。

理解するものは富み、理解しないものは失う。

あの天才数学者、物理学者のアインシュタイン博士にこう言わしめた複利とは何でしょう?

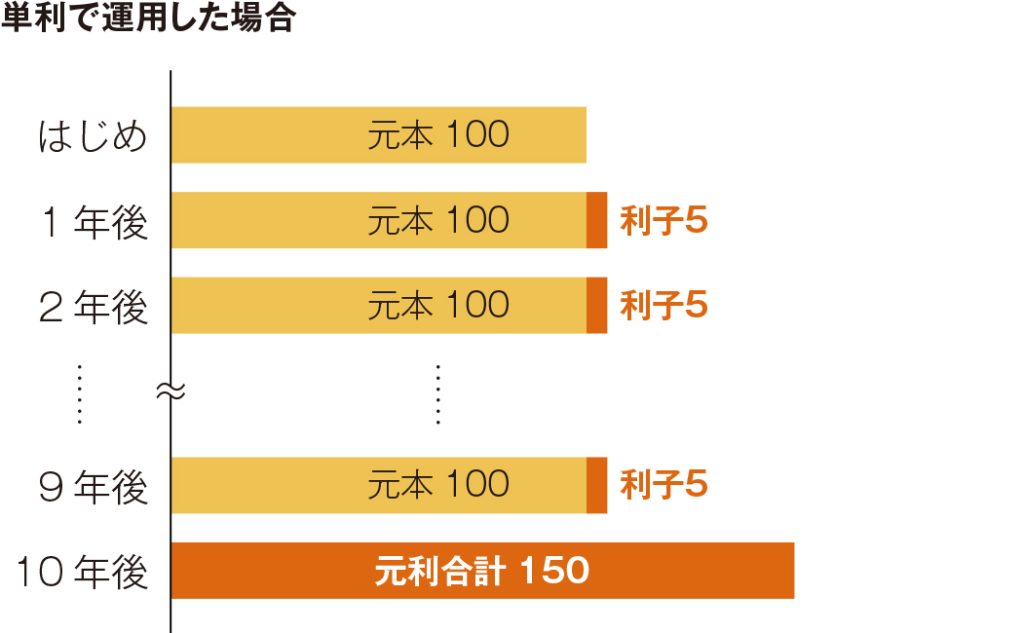

①複利と単利の違い

単利 元本 × 利率 = 利息

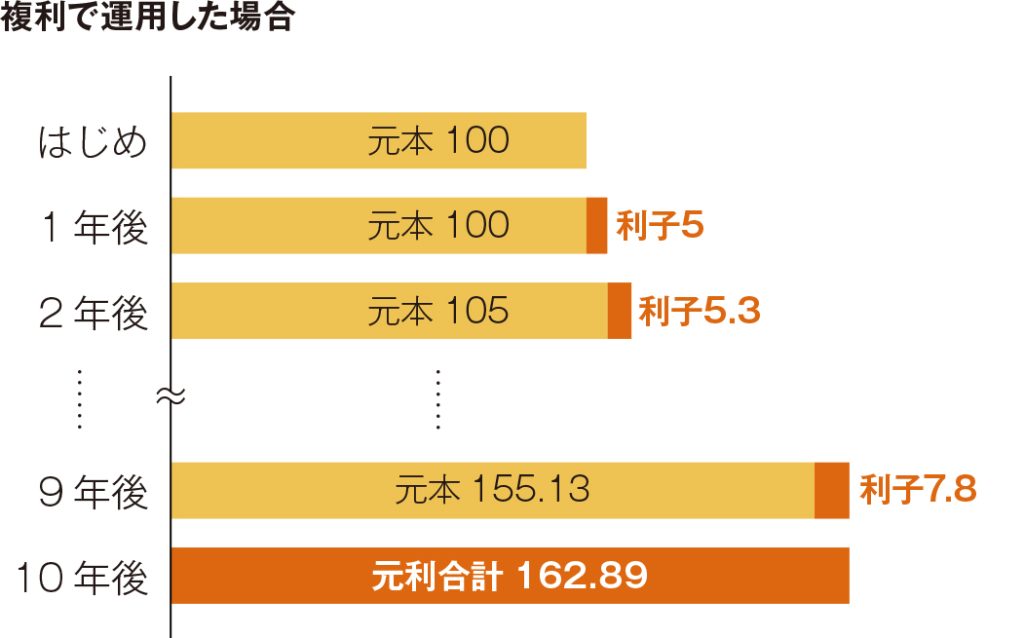

複利 元本(前回の利息を含む)× 利率 = 利息

となり、複利の場合前回の利息分を含んだ利息が受け取れます。

言葉ではわかりにくいので、金融庁の資料をもとに解説していきましょう。

利率(収益率)を年5%として100万円を10年間運用した場合で比べます。

元本はいつも100万円。

利子はいつも5万円

10年後に元本合わせて150万円になります。

元本100万円に対し、毎年の利子が元本に組み込まれて増えていくので年数がたつほど元本が増え、それにつれて利子も増えていきます。

10年後に元本合わせて約163万円になります。

さらに運用を続けて30年後になると、単利と複利の差は開いていきます。

複利で運用していくとお金がお金を産みどんどん増えていきます。

「複利を理解するものは富む」と言われる所以です。

②複利で増えるのは資産だけではない

金融関係の記事ではこのように複利運用の効果がよく示されています。

けれど、複利で回っているのは資産運用ばかりではありません。

借金も複利で増える

お金は複利で増えるだけではありません。

借金も複利で借りていると同じように複利で増えていきます。

100万円を年利10%複利で借りた場合、途中返済がなければ10年後には236万円に膨れ上がります。

(リボ払いなど年利15%を超える利子のものもあります)

運用で増えるのと同じように借金も増えていきます。

複利で借金をすると利子が利子を産んで借金が膨れ上がります。

今は複利でのローンは少なくなりましたが、お金を借りるときは要注意です。

(カードのリボ払いなどは単利が多いですが、そもそも金利が高めです)

インフレは複利でやってくる

最近、ものの値段が上がってきていますよね。

継続してモノ・サービスの価格が上がることをインフレといいます。

このインフレも複利で価格が上がっていくのです。

政府の物価目標2%でインフレが進んでいった場合、ものの価値はどうなるでしょうか。

※インフレはお金の価値が目減りすることを意味しますが、ここではわかりやすく同じものを購入するのに必要な費用で表しています

1万円だったものが20年後には約1万5千円払わないと買えなくなります。

「複利を理解しないものは失う」と言われる所以です。

日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

日本はものの値段が上がらないデフレの時代が長く続きました。

そんな中「2022年の消費者物価指数は前年比2.5%の上昇」と発表されました。

総合指数は2020年を100として102.3

前年比は2.5%の上昇

2020年基準 消費者物価指数全国 2022年(令和4年)12月分及び2022年(令和4年)平均

(総務省2023.1.30発表より)

https://www.stat.go.jp/data/cpi/sokuhou/nen/pdf/zen-n.pdf#page=4

また、最近の2023年7月の消費者物価指数は

「 総合指数は2020年を100として105.7 前年同月比は3.3%の上昇」とあります。

確実に物価は上がってきています。

投資が必要と言われる理由

投資が必要と言われるのは、複利で上昇する物価に対抗する手段としてです。

物価上昇に対抗する手段としては

・賃金(手取り)がそれ以上に上がればいい

・金利がそれ以上に高ければいい

などがあります。

1970年代の高度経済成長の時代は物価も上がりましたが賃金も上がりました。

今は、賃金(手取り)の上昇が物価の上昇に追いついていない状況です。

まして時代は少子高齢化。

社会保険料の負担も増えています。

老後の生活の支えとなる年金は支え手が少なくなることが確実です。

物価の上昇に対抗できるほど将来年金が上がるかどうかわかりません。

物価が上がると金利も上がっていきます。

複利運用の効果を示す72の法則というものがあります。

金利(複利)× 年数 = 72 になると元本が倍になります

バブルの時代は郵便局の定額貯金など、元本保証で年利7%のものもありました。

「銀行に10年預けると倍に増える」時代があったのです。

今の銀行の1年の定期預金の金利は0.02%が主流です。

金利0.02%ですと

72 ÷ 0.02 = 3600 2倍になるのに3600年かかります。

(3600年前は古代メソポタミア文明や黄河文明の時代です。気の遠くなるほど長い時間です)

日銀のインフレ目標率が2%です。

賃金上昇率、年金上昇率が2%を上回るかどうかは未定です。

一方投資の世界では長期運用で4%ほどの利回りのものが存在しています。

そこで「投資が必要」と言われるのです。

けれど、投資には元本を損なうリスクがついて回ります。

また、投資と一言でいっても色々な種類があります。

投資、投機、賭博と見極めにくいものもあります。

(過去の記事にもあります)

自分に合うもの、自分に合うリスクを見極めることが大切です。

服を選ぶことと同じです。

自分に合うサイズ、色、デザイン、素材、値段を選んで服を買いますよね。

投資も同じです。

自分に合うものを見つけていきましょう。

〈参考〉

政府広報オンライン(2023年7月21日)

「金融リテラシー」って何? 最低限身に付けておきたいお金の知識と判断力

https://www.gov-online.go.jp/useful/article/201404/1.html

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士