年収130万円の壁がなくなった? 社会保険料のしくみ

「年収の壁」という言葉を聞かれたことはありますか?

「103万円の壁」、「130万円の壁」など、家族の扶養に入って働こうという人が、この年収を超えると

「税金を払うようになる」

「社会保険料を払うようになる」

と、給与から引かれる額が増えるため、手取りが減るようになることです。

※正確には税金は「所得」に課税されますが、ここでは簡易的に給与所得のみがあるパート、

アルバイトなど短時間労働者の方を想定し、収入で説明します。

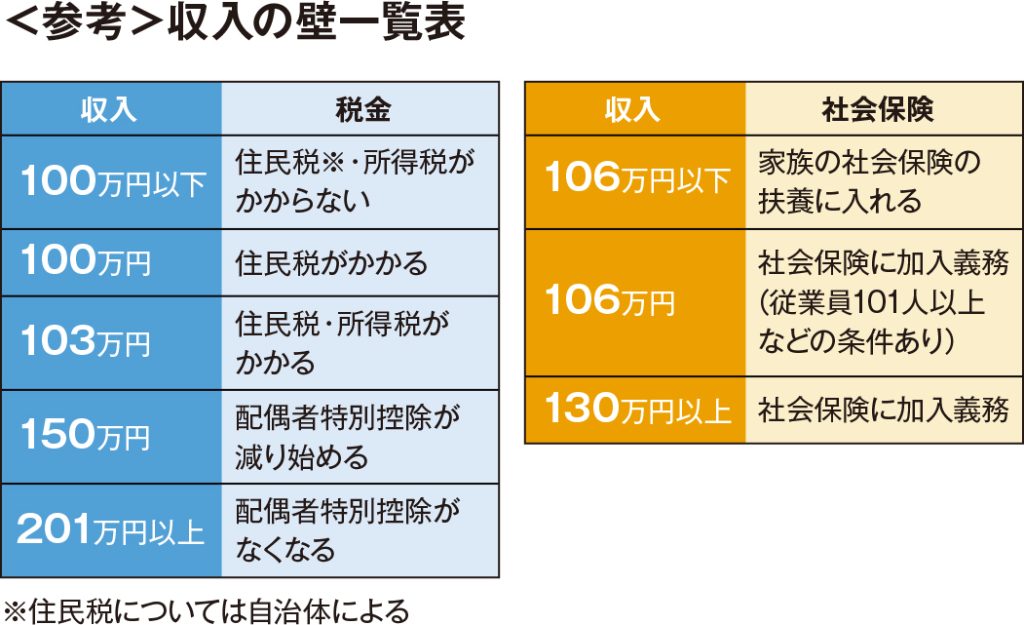

年収の壁には「税金の壁」と「社会保険の壁」の2種類があります。

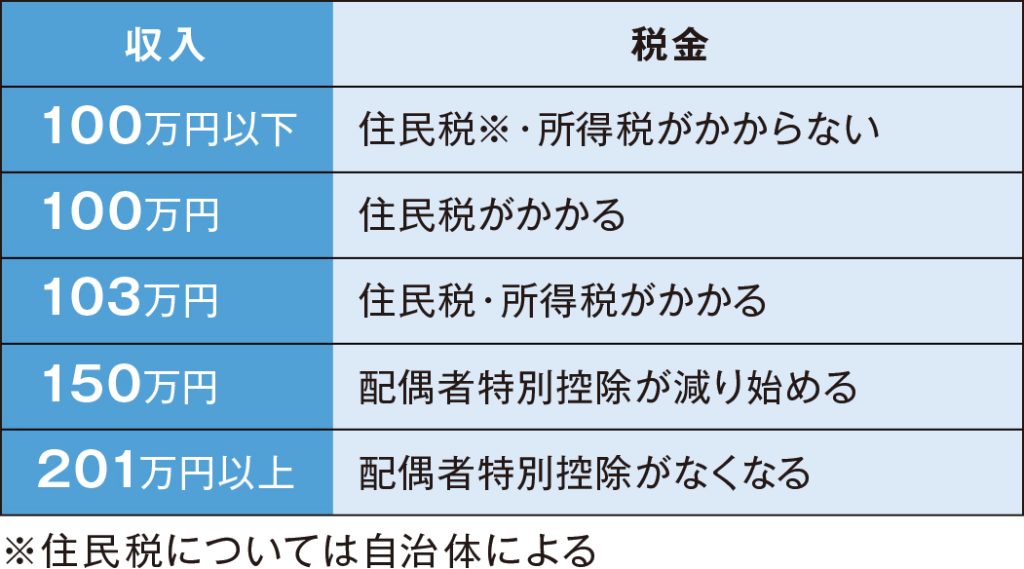

税金の壁

税金の壁はそれぞれの控除の適用によります。

・基礎控除(48万円)

・配偶者控除・配偶者特別控除(38万円~1万円)

これに給与所得控除(55万円)を加えて収入の壁を計算します。

この収入金額を超えると、税金を払うようになる額です。

国税庁 タックスアンサー No.1195 配偶者特別控除 より転載

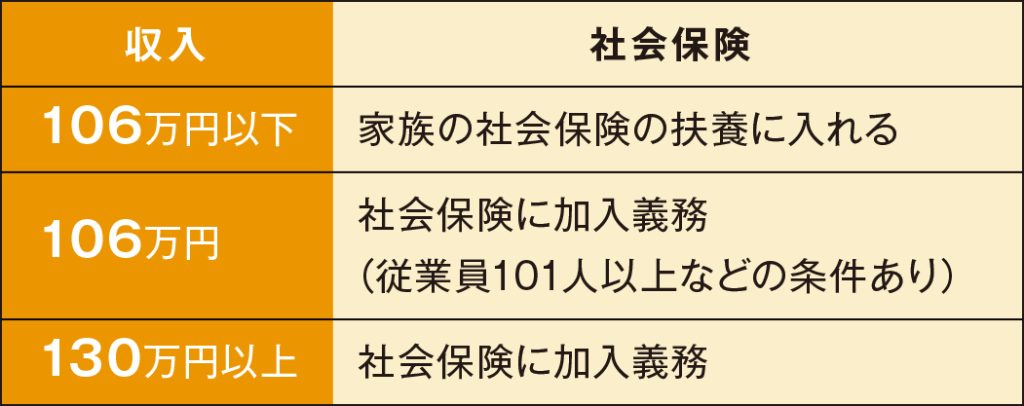

社会保険の壁

社会保険の壁は、事業所(会社)でアルバイトやパートで働いている人が、これ以上の金額を稼ぐようになると自分で社会保険に加入して社会保険料を負担しなければいけなくなる額です。

106万円の壁は、

「会社が従業員を社会保険に加入させなければいけない」壁ですが

130万円の壁は、

「働く人が自分で社会保険に加入しなければいけない」壁です。

「106万円の壁」は基本「会社の社会保険に入る」壁ですが、

「130万円の壁」は、必ず「会社の社会保険に入る」のではなく、

「国民年金・国民健康保険に自分で入る」場合もあります。

(会社の社会保険に加入して厚生年金へ加入すると将来の年金額の増加につながりますが、国民年金(1号被保険者)への変更は年金額は増えません)

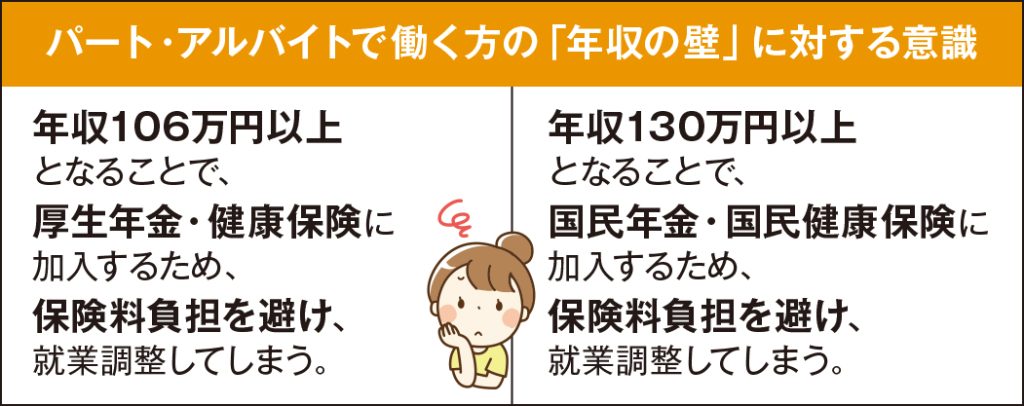

「年収の壁」を超えると手取りが減るため、

「働く時間を調整して壁を超えないようにする」ことが以前から行われていました。そのため年末の繁忙期に時間調整で人手が足りなくなる弊害もありました。特に、税金の負担よりも社会保険の負担が大きいため、「130万円の壁」は大きく、時間調整をして130万円以内の収入にすることが行われています。

しかし今、日本は長かったデフレの時代が終わろうとしています。

物価が上昇し、賃金も上昇しようとしています。

少子高齢化で働き手は少なくなってきていて、人手不足になっています。

「多く働いてほしい企業」、「たくさん働いて収入を増やしたい働く人」がいます。

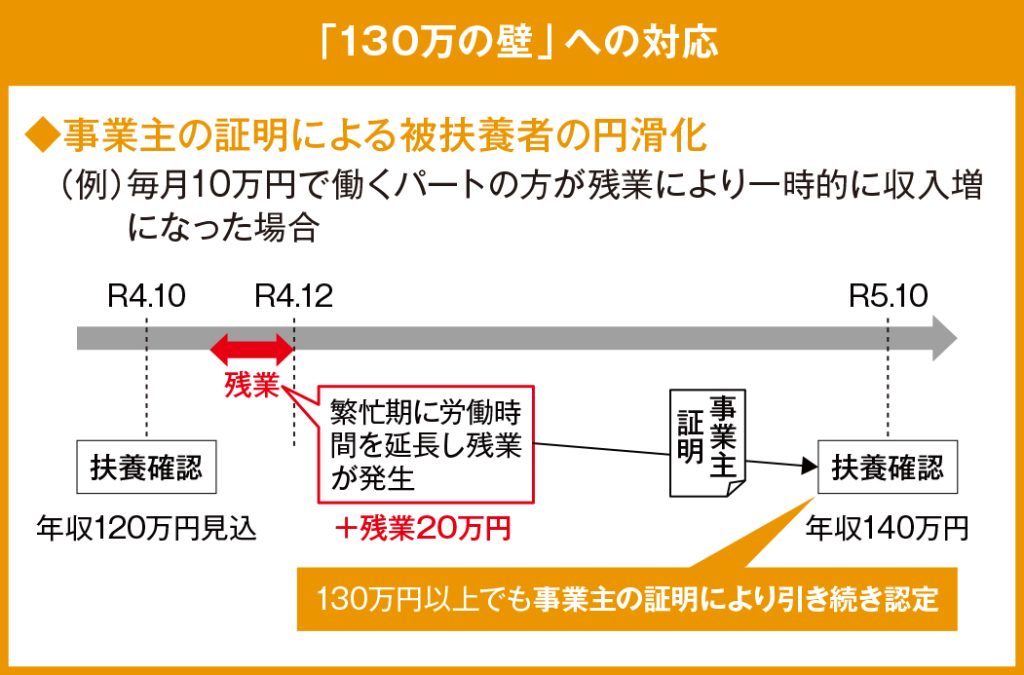

そんな中、令和5年9月27日に 厚生労働省から「年収の壁・支援強化パッケージ 」が出され、一時的に収入の増加がある場合は収入が130万円を超えても家族の扶養に入れるようになりました。

〇被用者保険の被扶養者の認定に当たっては、認定対象者の年間収入が130万円未満であること等が要件とされているが、一時的に収入が増加し、4直近の収入に基づく年収の見込みが130万円以上となる場合においても、直ちに被扶養者認定を取り消すのではなく、総合的に将来収入の見込みを 判断することとしている。

〇被扶養者認定においては、過去の課税証明書、給与明細書、雇用契約書 等を確認することとしているところ、一時的な収入の増加がある場合には、これらに加えて、人手不足による労働時間延長等に伴う一時的な収入変動である旨の事業主の証明を添付することで、迅速な認定を可能とする。

「年収の壁・支援強化パッケージ」令和5年9月27日 厚生労働省より

最大2年間の時限措置ではありますが、「130万円を超えて働いても社会保険に加入する義務がなくなった」わけです。

年収の壁・支援強化パッケージ

厚生労働省 https://www.mhlw.go.jp/stf/taiou_001_00002.html より転載

年収の壁・支援強化パッケージ

厚生労働省 https://www.mhlw.go.jp/stf/taiou_001_00002.html より転載

事業主の証明など必要な手続きはありますが、年収「130万円の壁」が事実上撤廃されます。

年収の壁・支援強化パッケージ

厚生労働省 https://www.mhlw.go.jp/stf/taiou_001_00002.html より転載

これから年末に向けて繁忙期になり働く時間が増える方もあるでしょう。

今年は時限措置として「130万円の壁」が撤廃されました。

130万円を超えていくらまで働けるのか?収入の上限についての記載はありません。

働き方と社会保険

社会保険への加入拡大は、現在「従業員(被保険者数)101人以上の企業等」が対象ですが、

令和6年(2024年)10月、来年からは、「従業員(被保険者数)51人以上の企業等」になります。

そのほかの適用条件は次のようになります。

1.労働時間が週20時間以上である

2.月の収入が8.8万円以上である

3.2カ月を超える雇用の見込みがある

4.学生ではない

少子高齢化を支えるために、社会保険の担い手を増やしていく方向にあります。

自身で社会保険(厚生年金)に加入すると、現在の手取りは減りますが、将来の年金額が増えます。

働き方と社会保険に関しては考慮するべきことは多いです。

自分はどんな働き方をしたいのか、ライフプランと社会保険は密接に関わっています。

社会保険も含めて働き方を考えていきましょう。

「年収の壁・支援強化パッケージ 」は急遽発表されたことで、詳細な情報が足りない部分もあります。

厚生労働省では、年収の壁突破・総合相談窓口(コールセンター)を10月30日に開設予定です。

〈参考〉

年収の壁・支援強化パッケージ

https://www.mhlw.go.jp/stf/taiou_001_00002.html

年収の壁・支援強化パッケージ 令和5年9月27日 厚生労働省

https://www.mhlw.go.jp/content/12500000/001150697.pdf

短時間労働者に対する健康保険・厚生年金保険の適用の拡大 日本年金機構更新日:2023年7月31日更新

https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/tanjikan.html

社会保険適用拡大ガイドブック 日本年金機構リーフレット

https://www.nenkin.go.jp/service/pamphlet/kouseinenkin.files/jyuugyouin_guidebook.pdf

国税庁 タックスアンサー

No.1199 基礎控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

No.1410 給与所得控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

No.1191 配偶者控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

No.1195 配偶者特別控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士