どれがいいの? 私のお金の作り方

前回、iDeCo・NISAという投資優遇制度について解説しました。

投資をすればいいの?

投資は元本保証がないから不安。

お金は何時いるようになるかわからない。

保証も要るし。

私に合うお金の作り方は何?

お金がないのは不安なもの。

では、どんな時に、どんなお金がいるのか整理してみましょう。

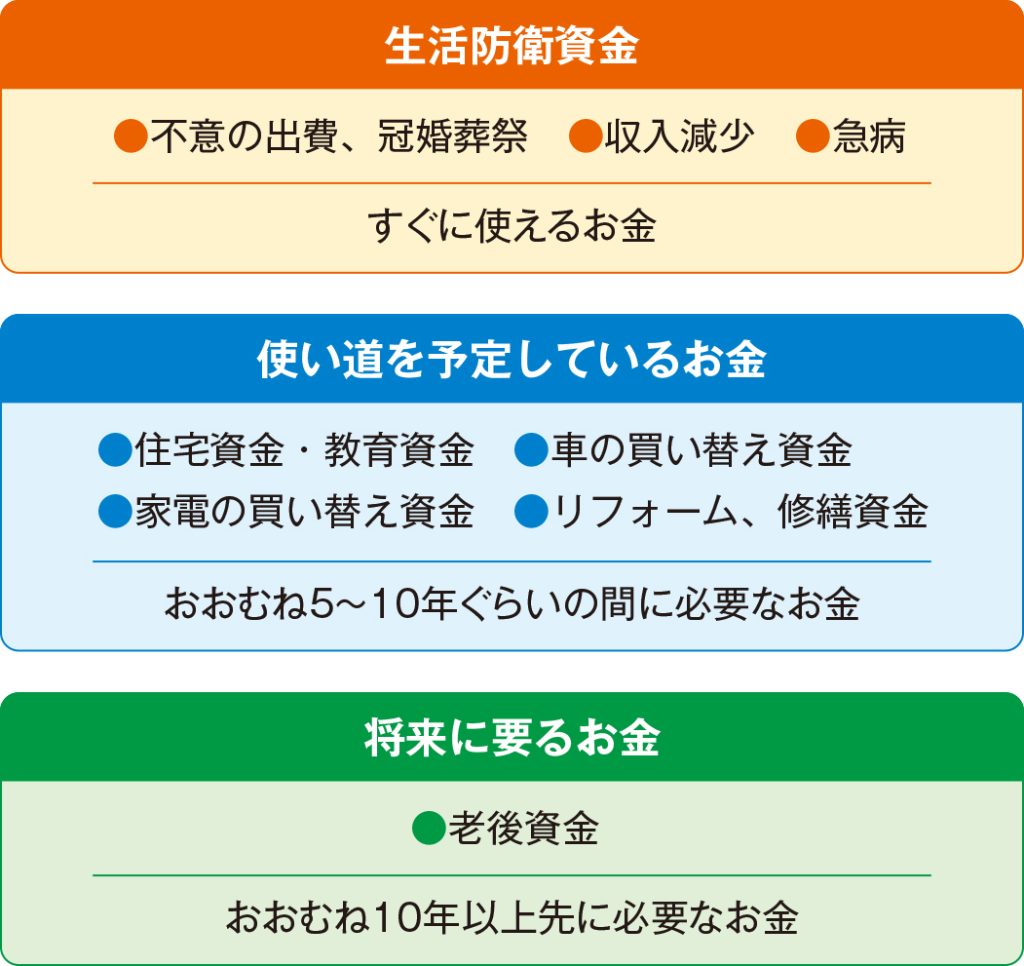

必要なお金を時期や種類別に3つに分類します。

・生活防衛資金

不意の出費や冠婚葬祭、転職や勤務先不振などの収入減少、急な病気などアクシデントに備えるお金。

会社員(公務員を含む)なのか、自営業なのか、働き方や家族形態などで必要な額は違います。

おおむね生活費の3~12カ月分が目安となるでしょう。

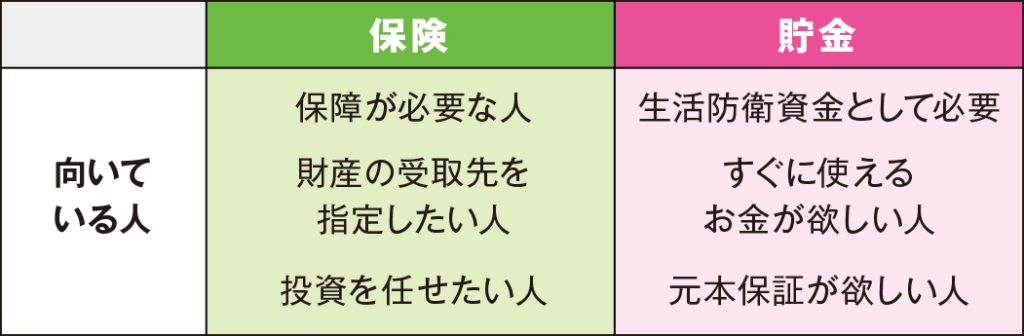

これは、すぐに使えるように元本保証、出し入れ自由な商品が向いています。

例えば銀行預金、ゆうちょ銀行の貯金などです。

・使い道を予定しているお金

住宅資金、教育資金などライフプランに合わせた資金。

車、家電の買い替えなど、いずれ買替が必要になるものへの資金。

リフォーム、壁や屋根の塗り替えなど住まいの修繕にかかる資金。

これは目標額、目標時期が決まりやすいので、その額に向けて積立などで準備していく資金になります。

おおむね5~10年先に必要になるものが多く、預金や貯金のほか、一部投資や積立保険なども活用できます。

・将来に必要なお金

収入が少なくなると見込まれる老後に備えたお金や、将来要るかもしれないから備えておきたいお金。

おおむね10年以上先に必要になると思われるお金です。

老後など長い先を見据えてのものは、将来のインフレリスクに備えて価値が上がっていくもので備えることも必要です。

老後資金に特化したiDeCo。

老後資金以外にも使えるものとしてNISA。

保証を持ちながら資産形成をするものとして積立保険。

それぞれのお金によってどの金融商品が適しているのか変わります。

積立保険や貯金、預金についても解説しましょう。

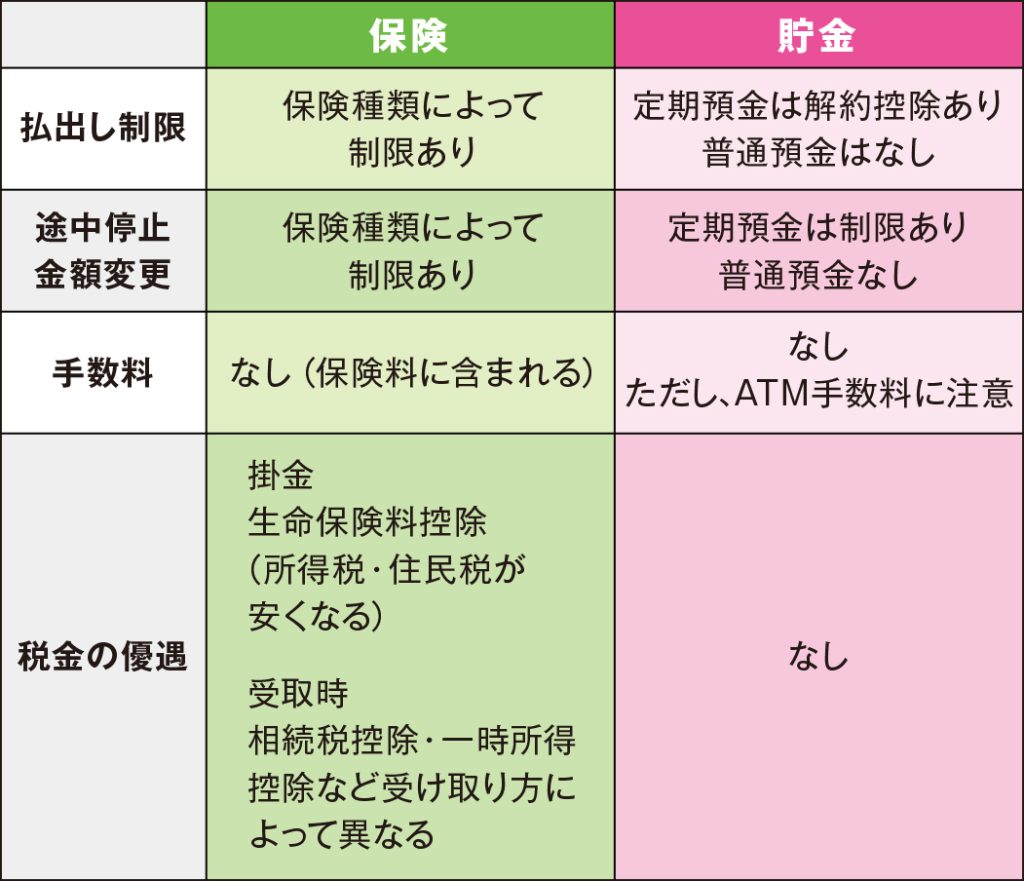

保険も貯金も金融庁が監督しています。

日本では、銀行、証券、保険、暗号資産(仮想通貨)取引のすべての領域において、監督官庁は金融庁に一任されています。

海外FX業者など、高利回りをうたっている無登録業者には注意です。

いくつもの保険会社、銀行と取引をすることが可能です。保険は商品によって、年齢、体況(病気の履歴など)によって加入できないものもあります。

保険も貯金、預金も比較的払出しや途中停止、解約などの自由度は高いです。ただし、保険はおおむね10年以内に解約すると解約控除などがあり元本割れになる可能性が高いです。

預金、貯金は自由に引き出しができますが、ATM手数料が預金利息よりも高いことが多く、手数料に注意です。

保険には税金の控除がありますが、貯金、預金にはありません。

保険は加入したときから保証があります。

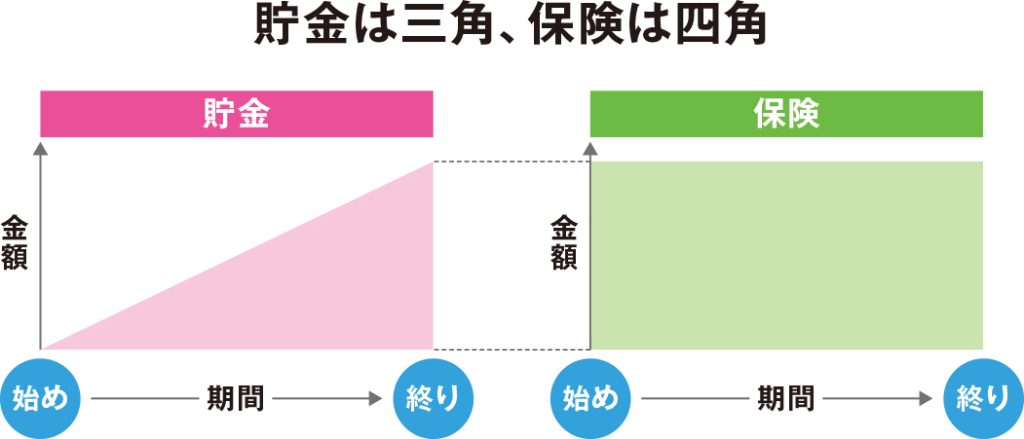

よく「貯金は三角、保険は四角」と言われます。

貯金は何かあったときに積み立てた額しかもらえないのに対し、保険は保険事故にあったときには加入直後から自分や遺族に保険金がもらえます。

保証が必要なときには役立ちます。

積立保険(保険料の一部を積み立てて置くタイプ)は掛け捨て保険(払った保険料は返ってこないタイプ)に比べると保険料は高いです。「保険と貯蓄は分ける」という考えもありますが、お金を保険料として払うことには違いがありません。商品ごとに比較していった方がいいでしょう。

また、保険は「受取人を指名できる」ようになっています。

相続人同士が争いにならないように相続対策としても保険は利用できます。

時間は有限です。

投資のことを考えたり勉強したりする時間を仕事や育児などほかのことに打ち込みたい人など、投資をある程度任せたい人も保険が向いているかもしれません。

ここまで何回かにわたり、投資、貯金などお金の作り方について解説してきました。

自分に必要なお金は自分にしかわかりません。

自分に合ったお金の作り方は何なのか、やってみなければわかりません。

特に投資はうまくいくときもあれば損をするときもあります。

「損をしたときに自分がどう感じるのか」やってみなければわかりません。

投資も保険も貯金も、気になったらまずは少額から始めてみましょう。

金融商品の概要を表にしました。

皆さまのご参考になればと思います。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取

引士