家計簿をつけずに家計を把握する方法

年初に「今年の目標」などを掲げる人も多いと思います。

例えば「今年こそは家計簿を」と思ってもなかなか続けられないもの。

家計簿よりも簡単に家計の状況を把握できるものがあります。

試してみますか?

それは、「家計バランスシート」

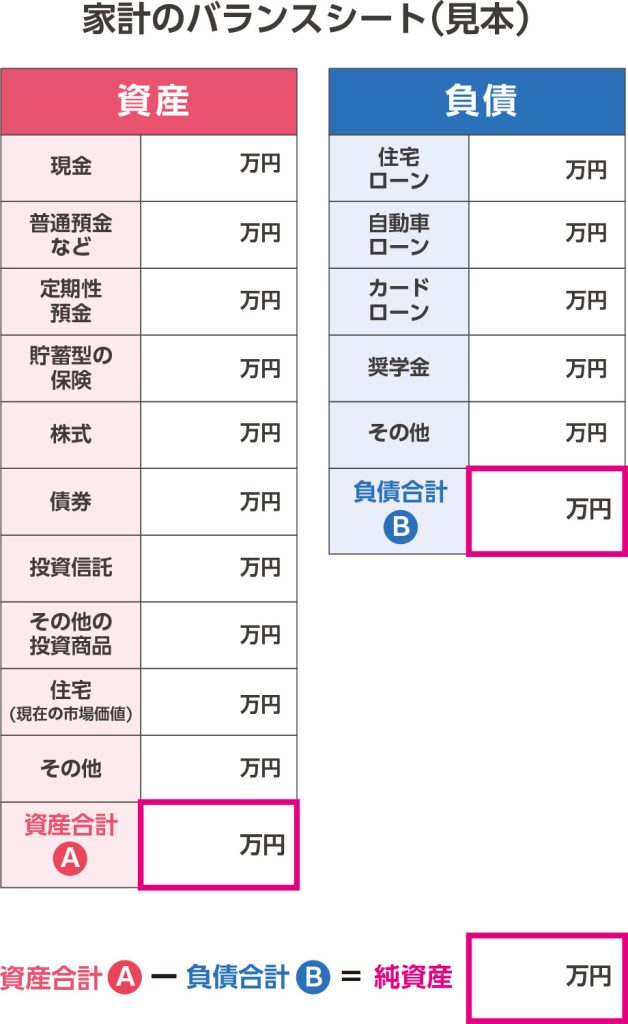

バランスシート(貸借対照表)というと、簿記で出てくる企業会計で用いるこのようなものを一般的に示します。

日本FP協会では家計のバランスシートとしてこのような見本を示しています。

今回おすすめするのはもっと簡単なもの。

大切なのは、「今、いくらあるのか」を把握すること。

そしてできれば、「この先、必要なお金は手当できているか」を知ること。

まずは、お財布の中のお金を把握しましょう。

paypayなどのQRコード決済、IDなとのタッチ決済、クレジット払いなどキャッスレス化が進み現金を使う機会は減ったかもしれません。

けれど、「現金オンリー」となっているところに入ってしまい支払う段になって足りない、ってことになると気恥しいですよね。スケジュール帳などの端でもいいので、今手元にあるお金を記録・把握するようにしましょう。

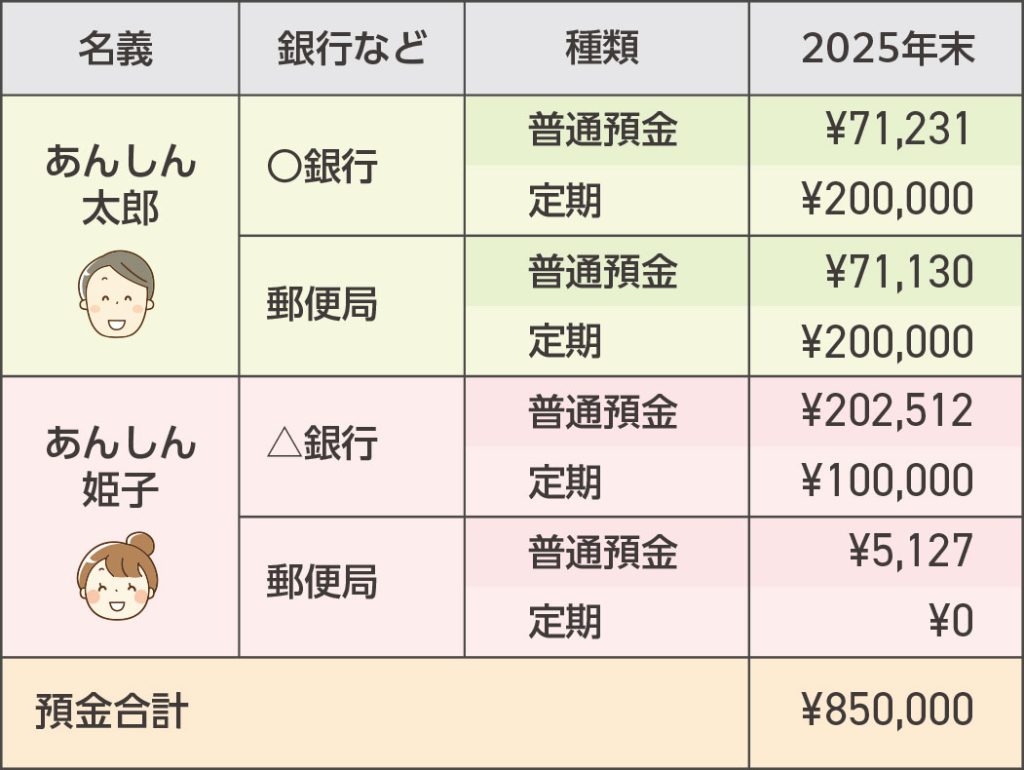

次に通帳残高をまとめてみましょう。

あんしん太郎さん一家は全員の年末残高を通帳からまとめてみました。

通帳残高+お財布に入っているお金がざっくりと今使えるお金になります。

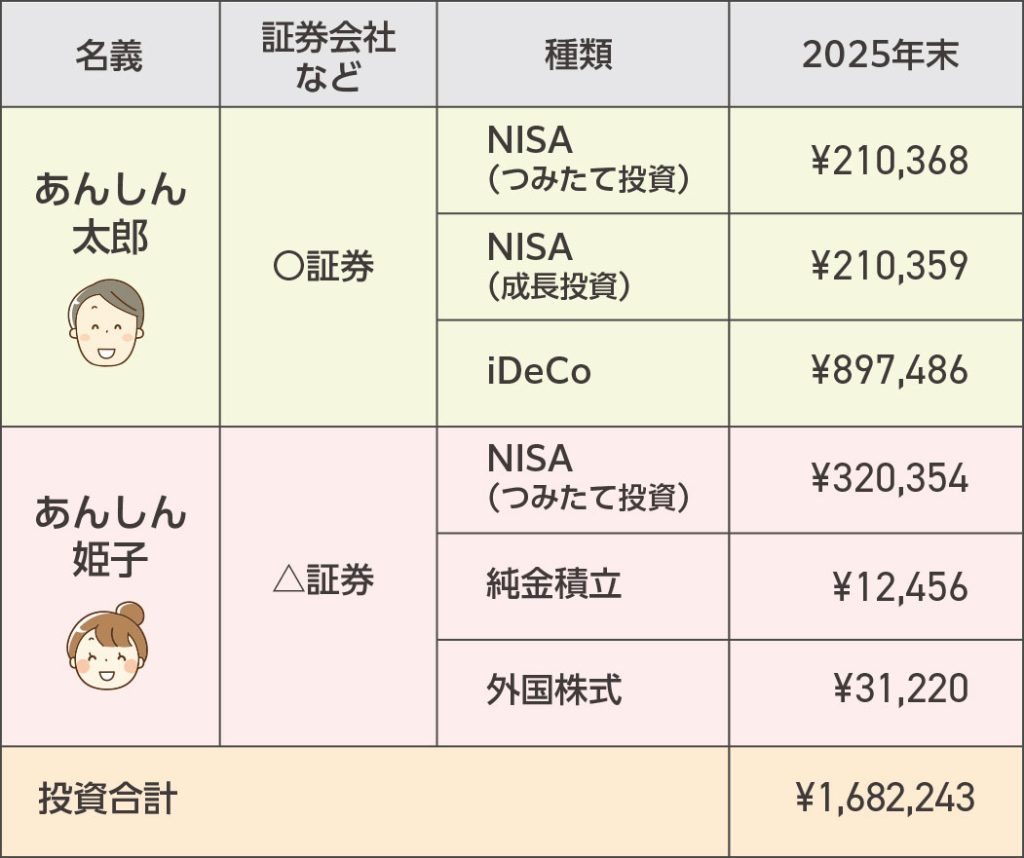

あんしん太郎一家はNISAやiDeCoもしています。

年末の投資標品の評価額をまとめてみました。

NISA、iDeCo、株式、投資信託、純金積立などの投資商品は、価格の変動があるものです。今の価値を把握しましょう(売却して実際に使えるお金は税金をひかれて表示額より少なくなるものもあります)

証券会社のサイトなどでは(+〇%、-△%)などと投資額に対して増減がわかるものがほとんどなので、増減状況もチェックしておくといいでしょう。

忘れそうになるのが、学資保険や終身保険など貯蓄性のある保険。保険料を払っていくと、解約返戻金が増えていきます。

今解約したらいくら手元にくるのか、解約返戻金をまとめてみましょう。

これらを合計すると、今ある資産の合計がわかります。

預金などすぐに使えるお金がいくらで、投資や保険など将来のために準備しているお金がいくらか一目でわかります。

今の状況を把握するために書き出しましたが、昨年分、来年もと続けていくと資産の増減がわかります。家計簿をつけなくても、今年が黒字だったか赤字だったかがわかります。

お金はやりたいことをかなえるためのツールです。

家を買いたい

車を買いたい

旅行に行きたい

子どもを大学に行かせたい

・・・・

午年の今年は、語呂合わせで「上手くいく年」ともいうそうです。

まずは現状把握からしてみましょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士