今月から住宅ローンの支払いが増える?

変動金利のしくみ

現在、住宅ローンを借りる人の約8割が「変動金利」を選んでいます。

金利が上がっているというニュースを見ると、「自分の毎月の返済額はいつから上がるの?」と不安になりますよね。

実は、金利が上がっても「明日からすぐ返済額が増える」わけではありません。

「元利均等返済」は、ローンを返し始めたばかりの時期は、毎月の返済額のうち「利息が占める割合」が大きいのが主な特徴です。

元利均等型の返済概略図

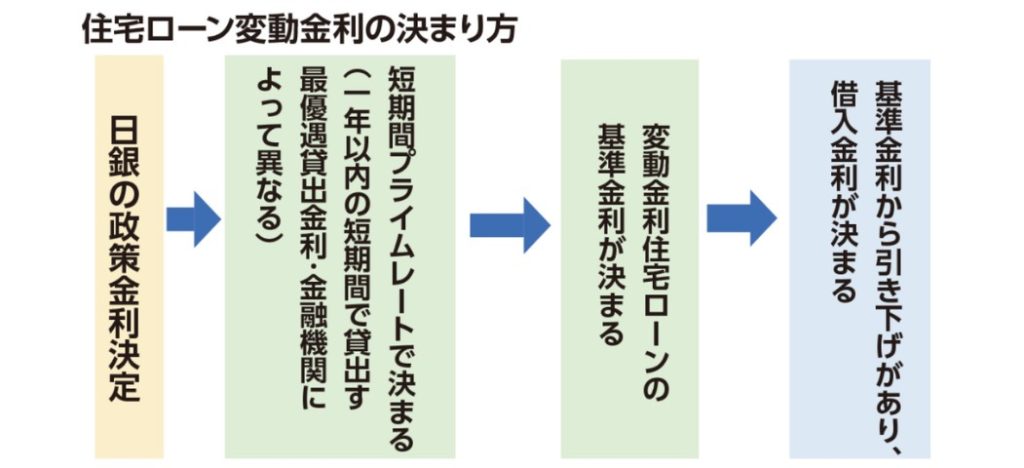

住宅ローンの変動金利は次のようなしくみで決定されます。

23年1月 FP情報(日銀の方針転換?! 住宅ローン金利は上がるのか)より

日銀の政策金利決定が、金利変動型の住宅ローンの金利に大きく関わってきます。

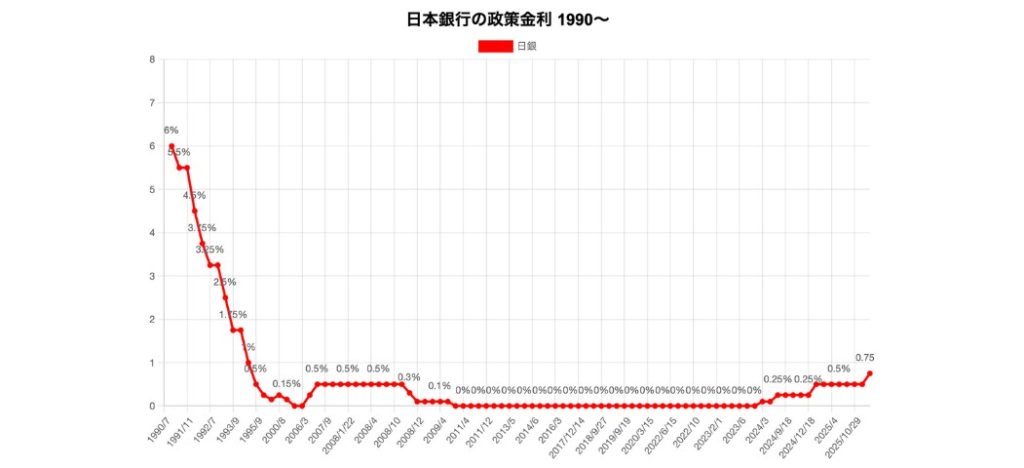

日本銀行の政策金利は上記の図のように推移しており、2026年4月の日銀政策金利決定会合で金利は0.75%に据え置かれることが決まりました。

(2025年12月に引き上げられて以来2026年5月現在0.75%です)

日本銀行 FRB ECBの政策金利(30年推移グラフ)日米欧政治経済年表

より抜粋

2023年1月にも、「住宅ローン金利」について記事を更新しておりましたが、その時よりもかなり金利が上がっています。

2023年1月貸し出しの住宅ローン金利

(最優遇金利。個別に優遇条件は変わります)23年1月 FP情報(日銀の方針転換?! 住宅ローン金利は上がるのか)より

2026年6月貸し出しの住宅ローン金利

(最優遇金利。個別に優遇条件は変わります)

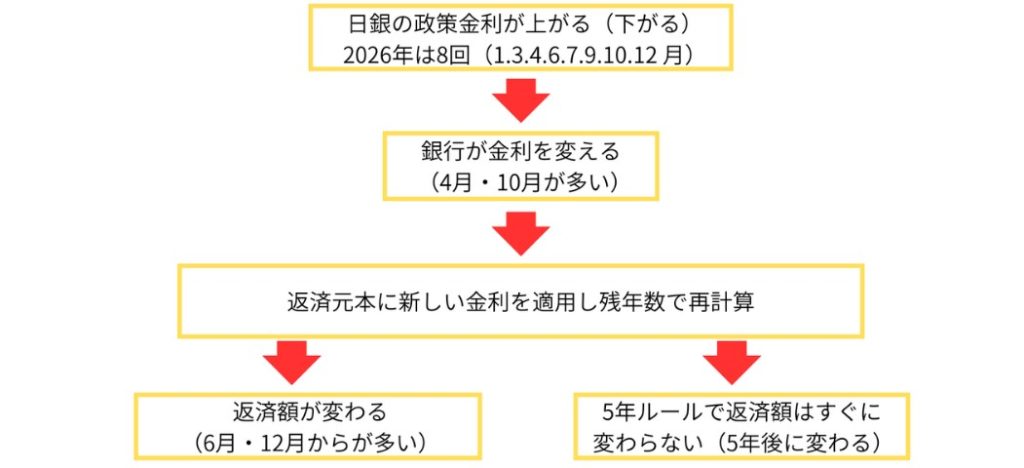

2025年12月の政策金利の変更により、6月から住宅ローン返済額が増える人がいます。既に借りている人の住宅ローンの返済額が決まる仕組みは次のようになっています。

変動金利の金利は半年に1回見直されます。2025年12月に上がった政策金利が、2026年4月の銀行金利に影響し、6月からの返済額に反映されます。

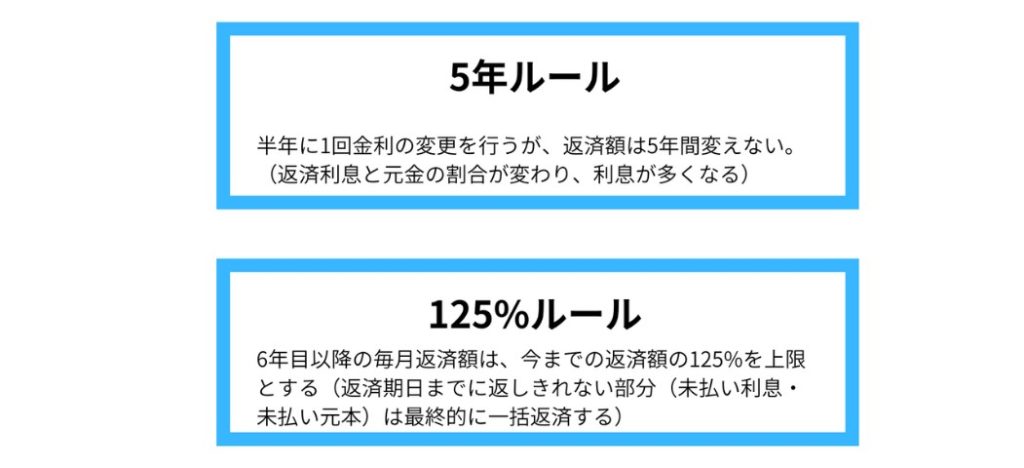

多くの銀行では急に返済額が変わらないように

変動金利の住宅ローンに

・5年ルール

・125%ルール

を適用しています。

5年ルール・125%ルールがある銀行は6月からも返済額は変わらず、このルールがない銀行は6月から返済額が変わります。自身の住宅ローンの契約がどちらにあたるか、確認してみましょう。

では、5年ルールがない場合、どれくらい返済額は変わるのでしょうか。

3000万円の住宅ローンを金利1%で借りた人が、1年後に1.25%に上がった場合を計算してみましょう。

1年の間に元金の返済があり、元金分を除いた借入額を34年で返すように返済額は再計算されます。

2年後に1.0%→1.25%に金利が上がった場合は次のようになります。

金利が上がる時期によって返済額も変わってきます。

元利均等返済で借りた場合、借り始めの時期は金利の割合が大きいので、金利によって元金が半分になるまでの期間が違います。

借りたものは返さなければいけません。「金利が低いから変動金利がいい」、「安心だから固定金利がいい」と単純比較できないところです。

住宅ローンとは長きにわたりつきあっていくものです。

今の家計状況、将来起こるであろうライフイベントによる変化を見通して対応していきましょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士