政策金利上昇

住宅ローンはどうする?

2026年6月の日銀政策金利決定会合で、政策金利は0.75%→1.00%に引き上げられることが決まりました。

ここ最近では、住宅ローンを変動金利で借りている人が7割以上になります。政策金利が上がると変動金利も上がり、住宅ローンの返済額も上がります。

では、金利が上がらないうちに借り換え?手元資金で繰り上げ返済?

どうすればいいのでしょう?

先月の記事では、変動金利について解説しておりますのでご確認ください。

住宅金融支援機構が24年4月〜25年3月までに住宅ローンの借り換えを行った人への調査によると、金利の低い変動金利に借り換えた人が57.9%。

これからの金利上昇への不安から、固定金利期間があるものへの借り換えが、固定期間選択型(35.7%)・全期間固定型(6.8%)となっています。

一般的には借入残高1000万円以上・金利差1.0%以上の場合、借り換えによる費用メリットがうまれると言われています。(手数料は別途必要)

また、繰り上げ返済により、借入残高を減らして将来の金利上昇に備える方法もあります。

ただし、どちらの方法も、手元資金が一時的に減ることに注意が必要です。(借り換えの場合も手数料等必要です)

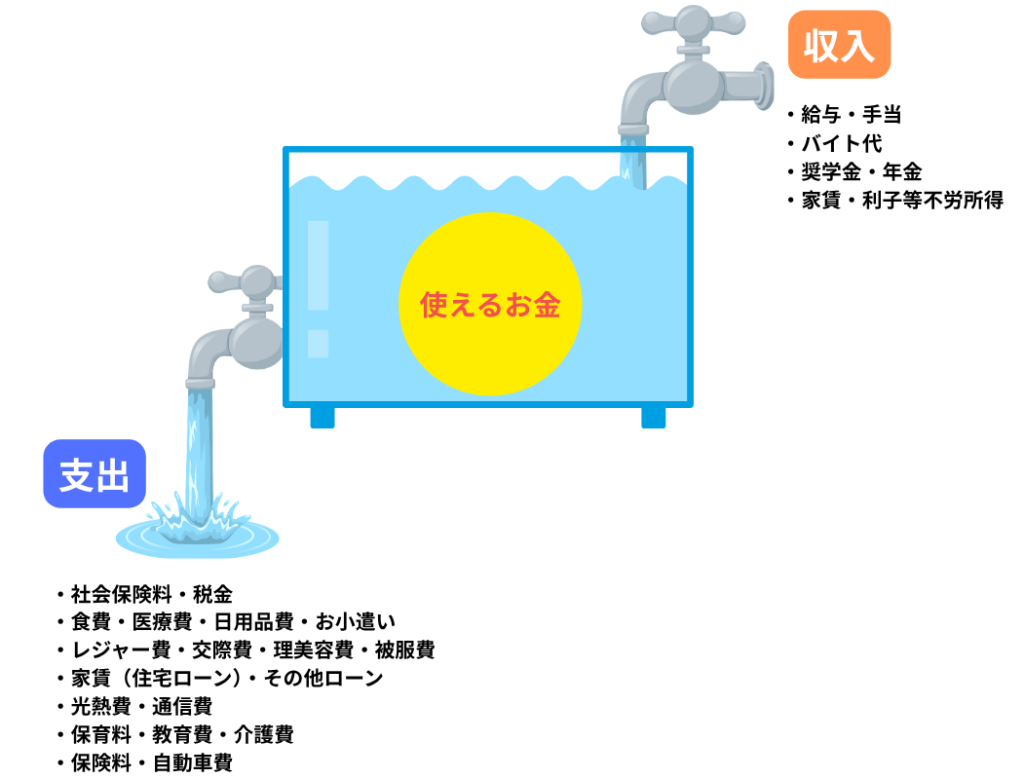

金利情報に惑わされず、お金の基本に立ち返ってみましょう。

自由に使えるお金がいつでもあるようにしておくことがポイントです。

大切なのは、収入と支出のバランスです。そのために収入を上げたり、支出を減らしたりします。

支出の中には、教育費などライフプランの中で必要になる時期と金額がある程度目途の立つものもあります。その他に、家電の買替費用・自動車の買替費用・住宅修繕費など生活にともない必要になるものもあります。

また、不測の事態(事故や病気・失業や転職)などに備える費用もあれば安心でしょう。

一番やってはいけないことは、借り換えや繰り上げ返済に手元資金を使いすぎ、ライフプランでやりたかったことができなくなることです。

そして、資金が足りなくなって別のローンを借りることです。

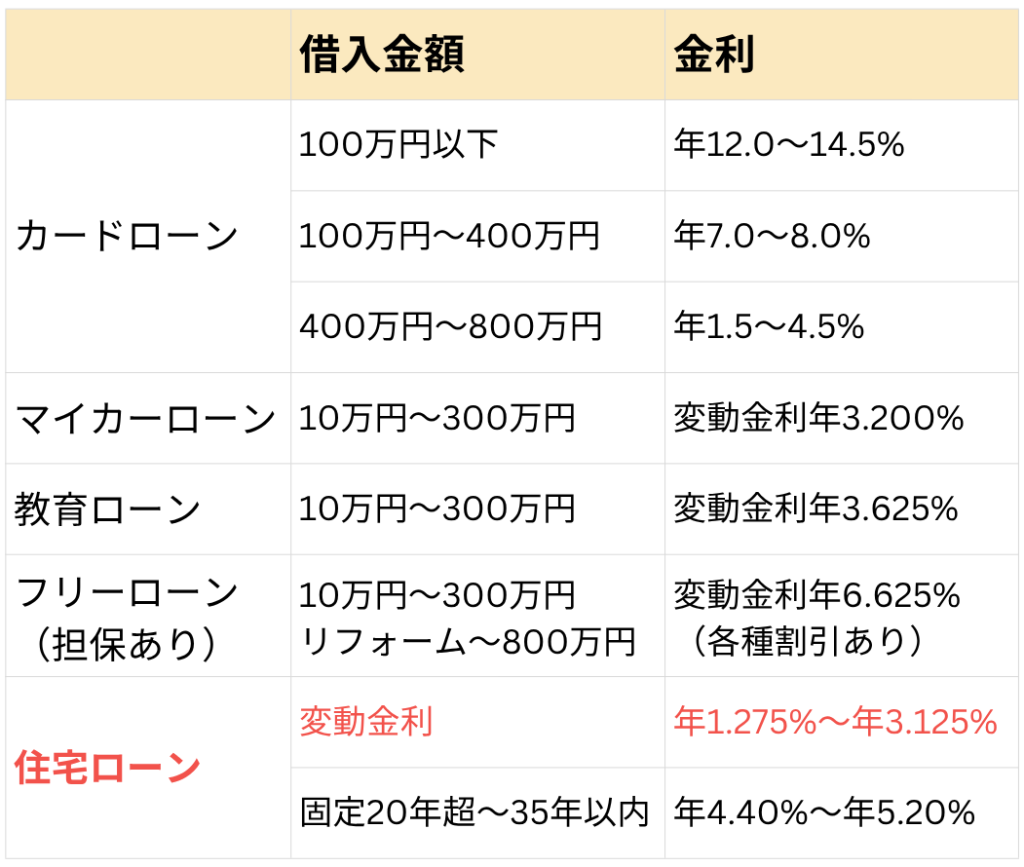

数あるローンの中でも、特に住宅ローンは非常に優遇されているという特徴があります。

まず、住宅ローンの金利は他のローンと比べると低く抑えられています。

〈参考〉三井住友銀行 ローン金利(2026.6月)

そして、住宅ローンのデフォルト(返済不能)率は高い時期でも0.2%前後(1000人中2人)と低く推移しています。比較的利用者が多いマイカーローンに比べてもデフォルト率は1/2程です。

-1-1024x585.png)

住むところは生活の根幹に関わってくるもので、住宅ローンとは長期にわたりつき合っていくものです。

近年の政策金利の上昇と、ここしばらくはさらに金利上昇があるかもしれないという懸念はあります。しかし、金利の動向に踊らされて手元資金を減らし、叶えたいライフプランに支障が生じては本末転倒です。

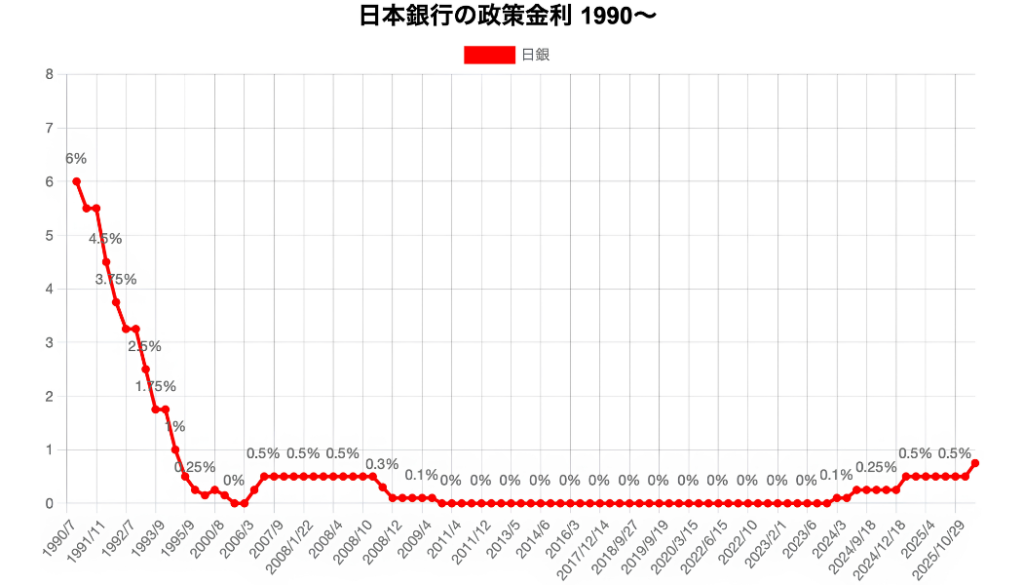

参考までに1990年からの政策金利を表示します。

35年ローンを昨年返し終えた人が住宅ローンを借りたときは、バブルの時代で政策金利は6%ととても高い時期でした。住宅ローンとはこのくらい長い期間つき合っていくものです。

金利を含め、社会情勢は常に変化しています。こんなときこそ、お金の基本に立ち戻って考えましょう。

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士