キャッシュレス決済と家計簿、 お金がでていくのはいつ?

キャッシュレス決済での支払いが増え、家計を把握するのが「難しくなった」・「簡単になった」と両方の意見があります。

なぜ、両方の意見が出てくるのでしょう?

それは次のようなことが関係しているのではないでしょうか?

①いつお金がでていくのかがあいまいになっている。

②キャッシュレス決済とデジタル家計簿をリンクさせている

まず、キャッシュレス決済を種類別に分類してみましょう。

商品券や図書カードなど昔からあるものに加え、タッチ決済・スマホ決済まで多種多様です。決済時期(実際に手元からお金が出る時期)もそれぞれに違います。

キャッシュレス決済には次のようなメリットがあります。

・現金を持ち歩かなくていい

・記録が残る

・ポイントが貯まる

また、キャッシュレス決済にはこんなデメリットもあります。

・現金がなくても買えるので使いすぎてしまう

・スマホ設定・PW設定・申込など設定が必要(セキュリティ対策)

・使用時と決済時がずれるので家計の把握がしにくい

私たちの生活にキャッシュレス決済はすでに大きく入り込んでいます。

手元にある現金に加え、使った時と支払われる時が異なるお金があり混乱してしまいます。

企業会計を参考にして整理してみましょう。

会計方法には「発生主義」と「現金主義」があります。

・発生主義=取引が発生したとき(購入時)に記帳する

・現金主義=現金の移動があったときに記帳する

企業会計は「発生主義」が基本ですが、個人の家計簿ではどちらを使ってもいいのです。

2/1にコピー用紙を500円買い、d払いで支払い、dカード連携で3/10にまとめて引き落としがされた例を見てみましょう。

▼「発生主義」で複式帳簿(借方・貸方を一致させる)で記帳してみます。

▼「発生主義」で現金出納帳(収入・支出・残高)の方法で記帳してみます。

発生主義

・使った時に支出とされるので、今いくら使えるのかがわかる。

・支払いがまだ起こってないので、手元のお金と残高が合わない。

▼「現金主義」で記帳してみます。

現金主義

・購入時に支出とされないので、今いくら使えるのかがわからない。

・手元の現金と残高が一致する。

「現金主義」は、キャッシュレス決済で使った額を後から支払いできるだけの余力が必要で、余力の範囲内で買い物をする習慣がある人に向いているでしょう。支出のコントロールを重要視する人には買い物をするたびごとに残高がわかる「発生主義」が向いているでしょう。

個人の家計簿なので、どちらで記帳し、管理してもよいのですが、両方を混同しては把握しづらくなります。当面の資金繰りを把握するためには現金主義で、家計の安全性・健全性を確認するには発生主義が有効だと思います。

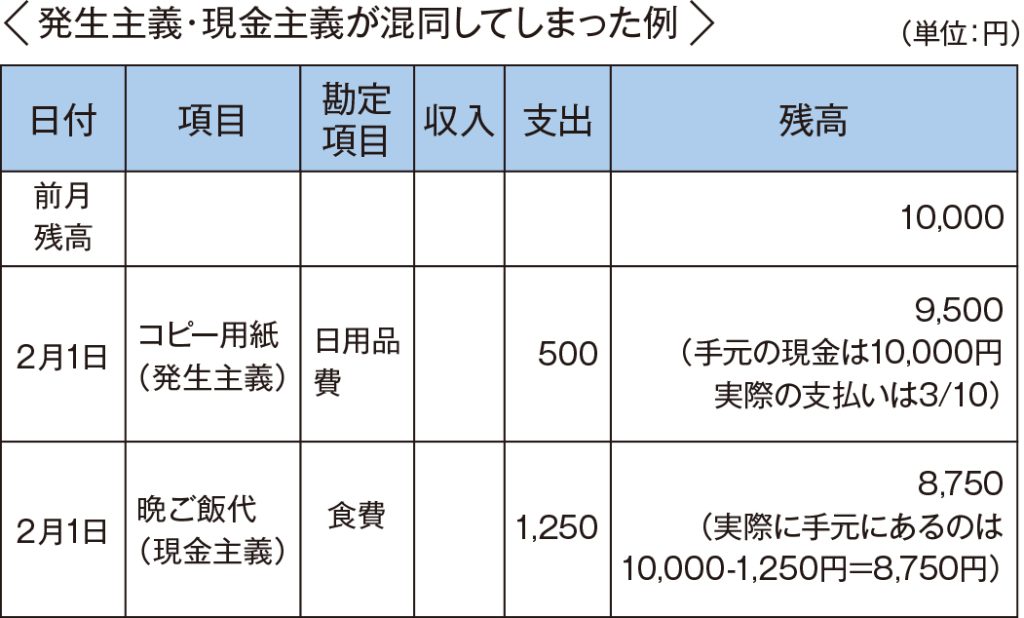

2/1にコピー用紙を500円買い、d払いで支払い(dカード連携で3/10にまとめて引き落とし)、スーパーで1,250円を現金で支払った例を見てみましょう。

この日の買い物を「発生主義」で統一するなら

残高は、10,000円-500円-1,250円=8,250円

(手元の現金は8,750円で帳面上の残高と異なります。)

「現金主義」で統一するなら

残高は、10,000円-1,250円=8,750円として3/10に500円を支出にします。

実際に家計簿をつけるときは厳格にルール化しているわけではないので、混同してしまうことが多く、「家計簿をつけてもわからなくなった」となることが多いでしょう。

家計を把握するのが「難しくなった」というのは、買い物をしたときとお金が手元から出ていく時がバラバラなのでまとめにくい、というわけです。

家計を把握するのが「簡単になった」というのは、キャッシュレス決済では現金以外のやりとりが記録されているので、現金だけを記録すればいいという部分です。

キャッシュレス決済(銀行口座・クレジットカード)とリンクしている家計簿アプリを利用して家計把握が「簡単になった」方もいます。アプリにはいろいろな機能があります。

・銀行口座との連携

・クレジットカードとの連携

・証券口座との連携

・nanacoなど電子マネーと連携

・paypayなどのQRコード決済と連携

・Tポイントなどポイントと連携

・レシートの写真を撮ると設定した費目に分けてくれる

・共有機能で家族で家計簿を共有できる

もちろん、電卓をたたかなくても計算してくれます。

(それぞれのアプリごとに連携機能・共有機能などが異なるのでご確認をお願いします)

便利なアプリですが、便利なだけにデメリットもあります。

・便利に使うには口座情報、クレジットカード情報など個人情報の登録が必要

・スマホ、パソコンなどセキュリティの管理が必要

・サービス変更の可能性あり(長期使用の場合に注意)

・無料版は広告が(よく)出る

家計簿の目的は、現状を把握して支出をコントロールし、使いたいところにお金を使うことです。

家計簿は目的ではなく手段です。

気楽につけていきましょう。

資料:家計簿アプリ例(詳細はそれぞれアプリストアでご確認をお願いします)

この記事の執筆者:三島 佳予子(Kayoko Mishima)

保有資格:CFP・1級ファイナンシャル・プランニング技能士 / 住宅ローンアドバイザー /宅地建物取引士